Советы заболевшим

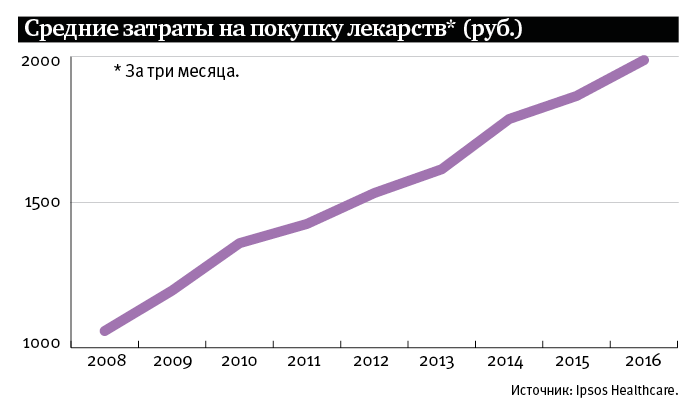

Меньше чем за 10 лет среднестатистические расходы россиян на лекарства выросли почти вдвое, но кризис и инфляция все равно заставляют их экономить на этом. Зато аптечные сети в таких условиях нашли способ нарастить прибыль – за счет фармацевтических гигантов, готовых в обострившейся борьбе с конкурентами доплачивать аптекам внушительные бонусы за продвижение своей продукции.

Такие выплаты достигают уже почти половины бюджета многих российских аптечных сетей. Причем в сложившейся ситуации интересы производителей и торговцев совпали как никогда удачно. В поисках более доступных и дешевых лекарств граждане в первую очередь обращаются за советами именно к сотрудникам аптек, чем те, естественно, пользуются для продвижения «нужных» им товаров, обеспечивая еще большую щедрость дистрибьюторов. Впрочем, и покупатели тоже не внакладе – на волне импортозамещения отечественные фармпредприятия нарастили выпуск собственных лекарств, которые, как правило, на порядок дешевле импортных.

Экономия роста

По итогам прошлого года впервые с начала кризиса на отечественном фармрынке прекратился спад. «В конце года мы увидели достаточно серьезный всплеск динамики продаж в розничном сегменте, – отметил руководитель аналитической компании «QuintilesIMS Россия и СНГ» Николай Демидов. – Показатели зашкаливали до плюс 15% от уровня прошлого года, что не наблюдалось на протяжении нескольких лет. Это нетипичная ситуация, и пока мы не можем говорить, что это некий продолжающийся тренд». Похожую динамику наблюдали и в DSM Group. По их данным, в ноябре–декабре 2016 года по сравнению с аналогичным периодом предыдущего года коммерческий рынок лекарственных препаратов вырос почти на треть: в ноябре рост продаж увеличился на 30,3%, в декабре – на 34,8%. Всего за 2016 год, по данным агентства, через аптечную сеть было реализовано на 3,4% упаковок лекарств больше.

Опросы исследовательской компании Ipsos Healthcare подтверждают, что покупатели стали «возвращаться» в аптеки. Согласно им, впервые за последние годы доля людей, делавших покупки в аптеках не реже чем раз в три месяца, превысила 50%. Правда, подавляющее большинство все равно живет в режиме жесткой экономии. Практически три четверти опрошенных врачей отметили, что пациенты очень часто просят выписать более дешевый лекарственный препарат. «Провизоры также говорят, что покупатели стали чаще обращаться с просьбой найти дешевый препарат, – говорит управляющий директор Ipsos Healthcare Олег Фельдман. – Безусловно, это стимулируется самой структурой рынка. Стоимость препарата становится важным фактором его выбора. Практически 60% потребителей отмечают это». По данным Ipsos Healthcare, каждому третьему покупателю из-за высокой стоимости необходимого препарата приходилось приобрести более дешевый аналог. Более того, люди стали искать не только аналоги, но и более дешевые аптеки. Кто-то обходит их и сверяет цены, кто-то ищет в интернете, кто-то опрашивает друзей и родственников.

Конкуренция за бюджеты

В таких условиях производители стали активнее вкладываться в маркетинг, выделяя специальные бюджеты на выплаты аптекам для продвижения их товара. «Аптечные сети сейчас заметно переориентировали на себя инвестиции производителей, – говорит Демидов. – В результате конкуренция между ними перестала быть уже лишь борьбой за потребителя, хотя и это тоже присутствует. Скорее ее можно рассматривать как конкуренцию за бюджеты производителей. Аптеки все больше предлагают производителям свои собственные подходы».

По словам директора по развитию аналитической компании RNC Pharma Николая Беспалова, особенно важную роль аптеки играют для продвижения препаратов, отпускаемых без рецепта. В среднем в сетевых аптеках, по оценке эксперта, такие выплаты могут составлять 30–40% их бюджета, но есть сети, в которых эта доля может достигать 50–60%. «Сейчас аптеки вынуждены очень аккуратно соблюдать баланс между возможностями получения денег от производителя и тем, чтобы не отпугнуть покупателей ограничением ассортимента и навязыванием определенных брендов. Вопрос это тонкий, и не все успешно этот баланс соблюдают», – добавил Беспалов.

«Принципиальная вещь, которая отличает фармацевтический рынок от других, – наличие нескольких условно равнозначных вариантов при выборе товара, – говорит Фельдман. – В обычном магазине трудно представить ситуацию, чтобы продавец стал бы уговаривать человека купить «Пепси-колу» вместо «Кока-колы». Здесь же принципиально иная ситуация. Между производителем и потребителем стоят различные провайдеры. С одной стороны, это врачи, которые назначают препараты, с другой – провизоры, которые их рекомендуют в случае обращения покупателей, ориентируясь как на симптомы при заболеваниях, так и на ценовой запрос».

Именно фармацевты играют наибольшую роль при подборе более дешевых аналогов. Опрос Ipsos Healthcare показал, что 48% людей обращаются с такой просьбой к работникам аптек. Остальные способы – поиск в интернете, советы родственников и коллег, самостоятельный выбор – играют меньшую роль. Для сравнения: обращаться за таким советом к тому же врачу предпочитает только 11,7% опрошенных.

При этом покупатели достаточно внимательны, чтобы заметить методы продвижения лекарств. «Четверо из пяти покупателей обращают внимание на различные методы стимулирования покупки препаратов. И лидируют здесь опять-таки рекомендации фармацевтов», – заметил Фельдман. Даже такой традиционный метод, как дисконты за покупки, заметили только 38,9% покупателей.

Дешевое дороже

Однако, несмотря на запрос покупателей на наиболее дешевые варианты, эксперты отмечают «вымывание» из аптек таких лекарств, поскольку производителям просто невыгодно их выпускать. В первую очередь это касается препаратов, стоимость которых не превышает 50 рублей, особенно если они входят в перечень ЖНВЛП. Цены на них жестко фиксированы, и сами аптеки поднимать их не могут. О повышении отпускных цен на эту категорию фармпроизводители просили еще в 2015 году, и Федеральная антимонопольная служба (ФАС) обратилась в правительство с предложением провести единоразовую индексацию цен. Но на фоне статданных о снижении доходов населения после долгих обсуждений от этой идеи все же отказались, а правительство решило просто субсидировать производителей ЖНВЛП. Но, по всей видимости, особого эффекта эта мера не принесла, и эксперты все равно отмечают сокращение этих препаратов. «Их невыгодно продавать ни дистрибьюторам, ни аптекам. Это не какая-то обвальная тенденция, но она достаточно заметна в последние годы», – отметил Демидов.

Беспалов, в свою очередь, напомнил, что в феврале 2016 года, когда стало известно о предложении ФАС поднять цены, ведомство докладывало о снятии с производства из-за нерентабельности порядка 200 наименований продукции стоимостью ниже 50 рублей.

«В основном это были небрендированные препараты, которые производились одновременно десятками компаний, – пояснил эксперт. – Соответственно с рынка уходили те, кто занимал в продажах конкретной конкурентной группы небольшую долю рынка. Но при этом ситуаций, чтобы исчезал препарат, который не имел либо прямых, либо фармакологических аналогов, не было».

По данным RNC Pharma, доля дешевых препаратов стоимостью ниже 50 рублей в фармрознице сократилась с 6,2% в 2014 году до 5,6% по итогам 2016 года. «Но происходило это не только за счет того, что препараты переставали производить, но и по причине их перехода в более дорогие ниши – от 50 и выше», – добавил Беспалов. В DSM Group, со своей стороны, констатировали, что аптеки вообще активнее поднимали цены на дешевые препараты, нежели на дорогие. Если в целом за 2016 год инфляция на фармрынке составила только 5%, то в этой категории лекарств – 7,1%. «К сожалению, есть тенденция снижения доли дешевого сегмента как в рублях, так и в упаковках, – отметил Сергей Шуляк. – Конечно, на снижение влияют и инфляционные процессы, то есть переход препарата из одного сегмента в другой при росте цен. Но даже если исключить данный фактор, то все равно наблюдается уменьшение доли препаратов с ценой до 50 рублей практически на 2%. Таким образом, действительно можно говорить о перераспределении рынка в сторону более дорогих препаратов».

Российское, но не оригинальное

Но именно высокая инфляция, как полагают эксперты, стала драйвером развития отечественного фармацевтического рынка в кризис. В апреле премьер-министр Дмитрий Медведев доложил президенту о «впечатляющем» росте фармпроизводства по итогам 2016 года – сразу на 24%, при том, что все предыдущие годы, по данным Минпромторга, прирост составлял не более 15%.

По словам Беспалова, успеху отечественного производства поспособствовали два фактора. Первый заключается в том, что люди в поисках вариантов экономии обращали внимание именно на российские аналоги. А таковые имеются практически по всем группам лекарств, которые не находятся под защитой действующих патентов. Второй фактор – российские производители действительно проделали огромную работу как по развитию технологий, так и по расширению продуктовой линейки. «Сейчас мы знаем немало примеров, когда российские фармкомпании уверенно вытесняют иностранных коллег даже в сегментах дорогостоящих лекарственных препаратов», – отметил эксперт.

По итогам 2016 года 57% препаратов, реализованных на рынке в натуральном выражении, являлись отечественными, хотя в стоимостном выражении – только 27%, из-за своей сравнительно невысокой цены, свидетельствуют данные DSM Group. Реализация отечественных препаратов в рублях выросла на 18%, импортных – на 6%. Таким образом, развитие рынка происходит в большей мере за счет отечественного производства.

«Объем импорта в 2016 году вырос всего на 9,7%, правда, общий объем поставок импортных препаратов в денежном выражении пока почти в 2 раза больше внутрироссийского производства, – согласен с динамикой Беспалов. – Но, кстати, в импорте медленно, но верно растет доля поставок нерасфасованных препаратов, так называемых in-bulk, которые на мощностях российских предприятий проходят заключительные стадии упаковки».

Также эксперты говорят и о наращивании производства субстанций (действующего вещества, используемого в лекарствах). Так, компания «Натива» со ссылкой на данные государственного реестра лекарственных средств России недавно сообщала об увеличении производства субстанций отечественными фармпредприятиями на 87% с 2012 года. До этого выпуск субстанций в России только падал, уменьшившись за 20 лет в 18 раз.

Впрочем, говорить об успехах провозглашенного властями импортозамещения в отрасли пока можно очень условно. Большинство препаратов вроде как отечественного производства по-прежнему изготавливают на основе импортного сырья, как правило, из Китая (70,5%) и Индии (10,3%). А доля российских лекарств полного цикла составляет вообще всего 2–3%. Но об этом чиновники обычно вспоминать не любят и чаще оперируют цифрами формально произведенных в России лекарств, пусть и из иностранного сырья. Хотя и здесь с выполнением ранее объявленных планов не все просто.

и Индии (10,3%)")

Согласно госпрограмме «Фарма 2020», через три года предполагается увеличить долю препаратов российского производства до 50% в стоимостном выражении. На момент старта программы в 2009 году она составляла 20%, так что пока удается наращивать примерно по 1% в год. Но зато понемногу развивается и экспорт лекарств. По словам Беспалова, объем экспорта в 2016 году вырос в денежном выражении на 25%. «Объемы поставок пока, правда, относительно невелики – 27,2 млрд рублей, – заметил эксперт. – Очень серьезно выросли за год поставки на Украину, прежде всего речь идет о поставках на территорию ЛНР и ДНР. Впрочем, туда поставляются не только препараты российского производства, но и ввозятся ранее импортированные продукты. Очень серьезно выросли поставки в Румынию. Двузначными темпами растут поставки в Литву, Латвию, Туркмению».

Правда, и при этом речь идет в первую очередь не об оригинальных лекарствах, а об их дженериках – аналогах «брендированных» патентованных препаратов крупных производителей, содержащих то же действующее вещество, но продающихся под другим названием. По данным DSM Group, доля оригинальных препаратов в 2016 году на российском рынке составила лишь 36,5% в стоимостном выражении и 14,9% в натуральном. При этом по обоим показателям их доля продолжает сокращаться, что с учетом ориентации населения на экономию вполне естественно: средняя стоимость упаковки оригинального препарата составляет сейчас 362 рубля, тогда как дженерик обходится в среднем в 111 рублей.

В связи с этим, по наблюдениям экспертов, крупные международные фармацевтические концерны – основные разработчики и производители оригинальных препаратов – стали сдавать позиции на российском рынке. «Они отступают в пользу как отечественных компаний, так и активных и успешных торговых иностранных производителей дженериков», – констатировал Демидов. И в ближайшей перспективе именно дженерики, как отметил эксперт, будут иметь преимущество, хотя путь этот можно считать скорее экстенсивным, поскольку, по большому счету, речь идет все-таки о копировании оригинальных препаратов.

Подписывайтесь на PROFILE.RU в Яндекс.Новости или в Яндекс.Дзен. Все важные новости — в telegram-канале «Профиль».