Переходный возраст

Десятилетиями идея повышения пенсионного возраста использовалась в качестве предмета политических спекуляций. Этой мерой неоднократно пугали и легко от нее отказывались, разменивая на что-нибудь другое. Руководство страны с завидным постоянством вплоть до недавнего времени утверждало, что условий для повышения пенсионного возраста в России нет.

Постоянное изменение пенсионного законодательства и правил расчета пенсии на протяжении последней четверти века привело к тому, что за рамками узкого сообщества экспертов и чиновников практически никто в стране не знает, как финансируются сегодняшние пенсии и формируются будущие пенсионные права, остались ли еще пенсионные накопления и что такое индивидуальные пенсионные коэффициенты. Немногие могут назвать величину страховых пенсионных отчислений. Никто, включая специалистов, не может точно спрогнозировать размер собственной пенсии. В этих условиях пенсионный возраст – это единственный известный населению (и до сих пор стабильный) параметр пенсионной системы.

В стране, где никто не планирует надолго, неизменность пенсионного возраста выступала якорем, благодаря которому выстраивались долгосрочные индивидуальные и семейные стратегии. 45‑летние родители 15–25‑летних отпрысков могли точно сказать, что лет через 10–15 в их семье появится дополнительный источник дохода и они смогут прикупить себе что-то, поездить – мир посмотреть, помочь детям, отложить на старость. Или же появится свободное время и возможность помочь внукам, своим родителям (которым будет под 80) или просто отдохнуть, пожить для себя. В 50 близость пенсии примиряла с подступающими болезнями, надоевшей тяжелой работой, зачастую нищенской зарплатой.

Наши исследования показывают, что люди предпенсионного возраста идеализируют свое будущее на пенсии, мечтая о нем, как школьники о каникулах. Независимо от степени реалистичности таких картинок решение правительства отодвинуть пенсионный возраст ломает прежние планы и провоцирует недовольство.

Почти как в Скандинавии

Главная причина, по которой повышение пенсионного возраста воспринимается как попытка ограбить народ, – никто не верит, что в стране нет денег на повышение пенсий. Призывы затянуть пояса в пенсионной сфере контрастируют с образом богатой и сильной России, принимающей у себя и Олимпиаду, и чемпионат мира по футболу. Они не вяжутся с наблюдаемыми в жизни проявлениями социального расслоения, в том числе с демонстративным богатством отдельных политиков, которое на региональном и местном уровне особенно заметно. Отсюда предложения перераспределить в пользу пенсий какие-либо другие статьи госбюджета или тряхнуть олигархов.

И здесь важно понимать, каков порядок пенсионных расходов и откуда они берутся. В настоящее время на выплату пенсий из Пенсионного фонда России (ПФР) приходится порядка 9% ВВП. Это меньше, чем тратят на пенсии многие страны Центральной, Восточной и Южной Европы, Франция или Германия, но вполне сопоставимо с расходами в Дании и Швеции, имеющих более старое население.

Примерно на 2/3 эти расходы покрываются за счет пенсионных отчислений, которые для большинства работодателей составляют 22% до определенного уровня годовой заработной платы (в 2018‑м он равнялся 1 021 00 руб.) и еще 10% сверх этого уровня. Около трети (в отдельные годы больше) расходов покрывает федеральный бюджет за счет общих налогов. Если мы сравним Россию с другими европейскими странами (той же Швецией, Германией, странами Центральной и Восточной Европы), то увидим, что при среднеевропейском уровне пенсионных расходов у нас выше среднего (выше, чем в Германии, например) тариф пенсионных взносов, но одновременно более низкий размер пенсий, в том числе по отношению к заработной плате.

Так происходит, во‑первых, потому, что у нас низкие и очень сильно дифференцированные зарплаты, не позволяющие иметь высокие пенсии. В 2016 году каждый десятый работник получал зарплату ниже прожиточного минимума, у 50% занятых зарплата была ниже 26,5 тыс. руб. (при средней пенсии в том же году 12,4 тыс. руб.). Поскольку пенсии дифференцированы намного меньше, чем заработки, это означает, что по крайней мере около 20% работников получат пенсию, которая сопоставима или больше того, что они зарабатывали.

Во‑вторых, потому, что в России хуже соотношение между работниками и пенсионерами. Отчасти из-за действующих границ пенсионного возраста, но пока больше по причине растущей неформальной занятости и значительного числа досрочных пенсионеров. В ближайшие годы из-за старения населения соотношение работающих и пенсионеров станет еще хуже. По экспертным оценкам, уже к 2025‑му число тех, кто платит взносы, сравняется с числом вышедших на пенсию.

В последующие годы число пенсионеров будет превышать число плательщиков – ситуация для пенсионных систем, созданных в середине XX века, беспрецедентная. Не только повернуть старение населения вспять, но даже смягчить его темпы на коротких промежутках времени – в течение одного-двух десятилетий – невозможно. Если только не завозить массово молодых мигрантов, трудоустраивая их на хороших рабочих местах, с которых платятся пенсионные взносы.

Одновременно с изменением численности возрастных когорт происходит смещение возрастного профиля занятости. Каждое следующее поколение дольше учится и позже начинает работать. Если в 1992 году уровень занятости молодежи в возрасте 15–19 лет составлял 24,7%, 20–24 лет – 71,7%, 25–29 лет – 85,4%, то в 2016‑м уровни занятости 15–19‑летних упали до 6,4% (почти в 4 раза!), 20–24‑летних – до 49,9% (почти в 1,5 раза), 25–29‑летних – до 82,9%. Среди женщин эти показатели еще ниже. Это сокращает не только текущие поступления в пенсионную систему (и то, сколько получают нынешние пенсионеры), но и пенсионные права будущих пенсионеров, ведь при неизменном пенсионном возрасте период пребывания на рынке труда укорачивается.

Получается, что если ничего не менять в пенсионной системе, то пенсионные взносы все в меньшем объеме будут обеспечивать выплату пенсий. Возможности увеличить страховые поступления на пенсии ограниченны: значительный рост тарифа приведет к расширению неформальной занятости и негативно скажется на экономике.

Можно, конечно, инициировать перераспределение средств из других статей государственных расходов в пользу пенсионеров, но ведь и сейчас на пенсии тратится уже почти десятая часть ВВП – примерно столько, сколько в совокупности на здравоохранение и образование, и намного больше, чем на социальную защиту других категорий населения. Европейские страны с максимальными пенсионными расходами – Греция (17% ВВП) и Италия (16%) – находятся в кризисе и не являются примерами богатых и динамично развивающихся стран. Тем более что ВВП производится работающим населением, которого будет все меньше. Именно поэтому на протяжении последних двух десятилетий большинство не только развитых, но и развивающихся стран повысили пенсионный возраст.

Повышение пенсионного возраста при грамотном его проведении позволяет одновременно сократить приток людей в пенсионную систему и увеличить число работников и продолжительность их трудовой жизни. Опыт стран, уже осуществивших эту реформу, показывает, что ее положительные социально-экономические последствия перекрывают такие негативные эффекты, как рост безработицы или инвалидности. И это позволяет рассматривать повышение пенсионного возраста как главный ответ на вызов старения населения.

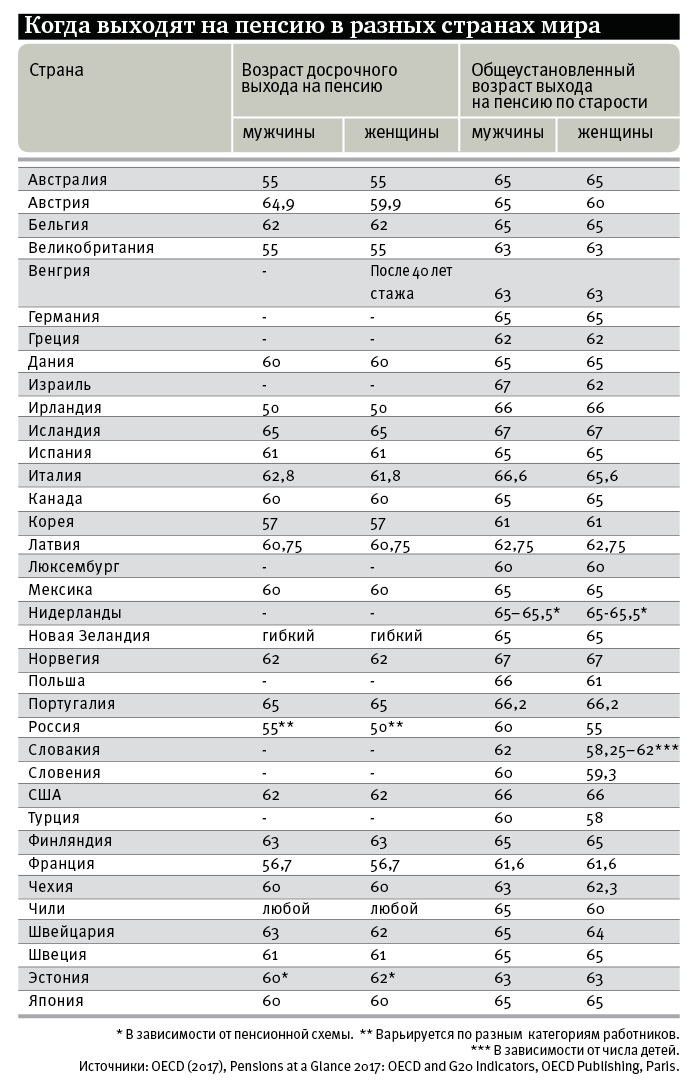

Современные границы пенсионного возраста в наиболее развитых странах варьируются вокруг 65 лет, доходя в отдельных странах до 67 лет. В менее развитых иногда пороги устанавливаются на уровне 62–63 лет. Большинство стран постепенно отказывается от более раннего возраста для женщин, переходя к единому пенсионному возрасту. Оценки для России показывают, что повышение пенсионного возраста (до 63/65 лет, как предлагает правительство, или до 63 лет мужчинам и женщинам) способно нейтрализовать эффект старения на ближайшие 30 лет.

Доживем ли?

Главный аргумент противников повышения пенсионного возраста в России – сохраняющаяся низкой уже не одно десятилетие ожидаемая продолжительность жизни. В других странах – не только развитых, но и, например, в Латинской Америке и в Китае – она выросла и превышает российскую. Отсюда – страх не дожить до пенсионного возраста или умереть вскоре после выхода на заслуженный отдых.

Мужчинам действительно есть из-за чего волноваться. Статистика такова: только 69% сегодняшних двадцатилетних мужчин доживут до 60 лет, то есть до момента выхода на пенсию. Но если пенсионный возраст прямо сейчас повысить до 65 лет, получится, что до выхода на оплачиваемый отдых доживут на 10% меньше.

Хорошая новость состоит в том, что предлагаемое правительством повышение пенсионного возраста растянуто во времени, а в последние годы продолжительность жизни растет, и не только из-за снижения младенческой смертности. На протяжении 15 лет увеличивается продолжительность жизни людей старших возрастов. В 2016‑м женщина, достигшая 55 лет, проживала еще 25,8 года – на 3,5 года больше по сравнению с 2003 годом. Продолжительность жизни мужчины, достигшего 60 лет, за тот же период увеличилась на 3,3 года, позволяя ему жить на пенсии 16,1 года.

Сами люди предпенсионного возраста часто говорят о том, что работодатели не хотят брать работников старше 40–45 лет, и опасаются потерять работу до нового пенсионного возраста и остаться совсем без денег – и без зарплаты, и без пенсии. Возрастная дискриминация действительно существует. Тем не менее на протяжении последних 15 лет занятость пенсионеров и пожилых неуклонно росла. В 2016 году работали каждая вторая (52,4%) женщина 55–59 лет, каждая четвертая (26,4%) – 60–64 лет и каждая десятая (10,1%) – 65–72 лет. Среди мужчин 55–59 лет занятых было 75,8%, 60–64 лет – 37,9%, 65–72 лет – 13,7%. Фактический возраст выхода с рынка труда в России, по оценкам ОЭСР, уже достиг порядка 60 лет у женщин и 63 лет у мужчин. Таким образом, большинство тех пожилых людей, кто хотел бы продолжить трудиться, работу находят.

Сокращение численности трудоспособного населения в результате старения, скорее всего, изменит отношение работодателей к возрастным работникам. Хотя, конечно, при реализации предложенного правительством варианта повышения возраста до 65 лет у мужчин и 63 лет у женщин доля неработающих непенсионеров вырастет. Насколько велика будет эта уязвимая группа населения, во многом зависит от того, в какой степени эффективной окажется политика правительства в области профессионального обучения, трудоустройства и содействия сохранению занятости лиц старших возрастов, насколько успешно правительство вовлечет в эту деятельность работодателей.

Верните бабушку

Есть еще одно опасение – что повышение пенсионного возраста подорвет сложившуюся систему семейного ухода за маленькими детьми и нетрудоспособными взрослыми. А исчезновение «института бабушек» вызовет падение рождаемости.

Наши исследования показывают, что внуки, безусловно, относятся к числу важнейших ценностей пожилых людей и служат неотъемлемым элементом образа счастливой старости. Тем не менее отношение к обязанностям бабушек и дедушек меняется как со стороны самих пожилых людей, так и со стороны их детей. Модель интенсивного ухода за внуками, требующая полной отдачи и незанятости бабушки, постепенно уходит в прошлое. Работающие и неработающие женщины практически одинаково включены в уход за внуками.

К тому же государство намерено в ближайшие годы увеличивать доступность яслей и развивать институт лицензируемых нянь, доступных широким слоям населения. Это еще больше снизит зависимость благополучия семей с детьми от доступности помощи бабушек в уходе за внуками.

Заменить женщин 50–60 лет в уходе за престарелыми и больными родственниками будет сложнее. С одной стороны, доля женщин, вовлеченных в такой уход, намного меньше, чем в уходе за внуками, в силу пока еще небольшой численности лиц самых старших возрастов. С другой стороны, уход за нетрудоспособными взрослыми более интенсивный и тяжелый. И здесь государство, напротив, пытается стимулировать развитие родственного ухода. Поэтому, возможно, правительству стоило бы подумать о компенсации потерь в занятости, вызванных уходом за взрослыми членами семьи.

Таким образом, исходя из демографических тенденций и экономических ограничений (при всем уважении к старости невозможно тратить пятую или шестую часть ВВП на пожилых людей), повышать пенсионный возраст все-таки необходимо. Возможно, не так резко, как было предложено правительством. Тем не менее важно помнить, что пенсионный возраст – это лишь один элемент пенсионного законодательства, и его повышение не может заменить собой всю реформу.

Ошибкой правительства было выдать эту меру отдельно от всего пакета назревших изменений. Здесь и реформа досрочных пенсий (включая силовиков), и формирование более прозрачной и понятной формулы приобретения пенсионных прав и расчета пенсий, и создание условий для увеличения пенсий среднедоходным группам населения, и определение судьбы накопительных пенсий, и так далее. Необходима система изменений, результатом которых стал бы рост благосостояния пенсионеров нынешних и будущих.

Автор – заместитель директора Института социальной политики НИУ ВШЭ

Подписывайтесь на PROFILE.RU в Яндекс.Новости или в Яндекс.Дзен. Все важные новости — в telegram-канале «Профиль».