По большому счету, 2015 год на мировых и российском финансовых рынках был вялый. С отсутствием выраженных трендов, за небольшим исключением. Поэтому и возможности заработать в 2015 году были минимальны. Но Год боязливой козы заканчивается. На подходе Год огненной обезьяны, активной и легкомысленной. В конце 2015‑го – начале 2016‑го вполне отчетливо проявились тенденции, которые сделают несколько будущих лет гораздо более «трендовыми», чем прошедший год. Правда, эти тренды негативные: вероятно, 2016 год станет годом свободного падения на рынках. Впрочем, это дает много новых возможностей для высокодоходных вложений при повышенном уровне риска.

2015-й – вялый год ожиданий

С окончанием программы денежного расширения QE‑3 в 2014 году в США рынки ждали решения ФРС о повышении процентной ставки. Но это решение откладывалось весь 2015 год ввиду неустойчивости роста американской экономики. Оно было принято только 16 декабря и в минимально возможном виде (с 0–0,25% до 0,25–0,5%). Рост процентной ставки в США стал главной интригой года на мировых финансовых рынках и предопределил выжидательные позиции инвесторов и спекулянтов.

На рынках основных валютных пар было тихо. Несмотря на принятые в Европе и Японии программы денежного стимулирования (аналог американской QE, в Европе – на 60 млрд евро, в Японии – на $55 млрд в месяц), курсы этих двух валют не проявили никакого тренда в 2015 году. Евро колебался в диапазоне 1,04–1,12, а иена – 115–125 к доллару. Индекс доллара к 6 основным мировым валютам весь год колебался в районе 92–100. Вообще говоря, это весьма странная ситуация: доллары больше не печатаются, а евро и иены эмитируются в огромных масштабах, они должны были бы упасть, но этого не произошло. Очевидно, пружина падения европейской и японской валют сжимается и может резко разжаться уже в 2016-м.

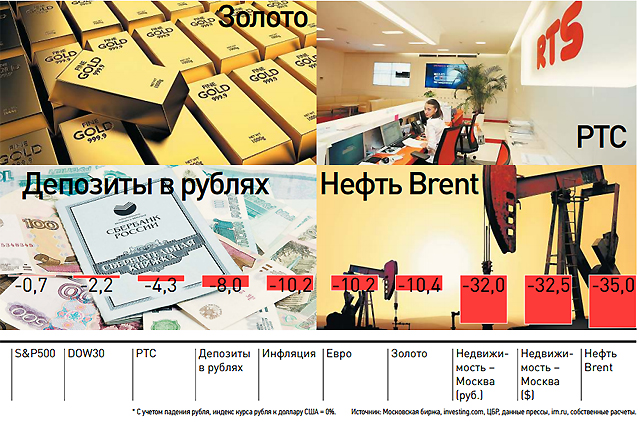

Рынки акций в целом по году также были в ситуации «штиля». Американские и европейские фондовые индексы по итогам года изменились незначительно и разнонаправленно. Российские также остались на нуле – валютный индекс РТС показал – 4% за год (это, по существу, однодневное колебание), а рублевый ММВБ показал рост лишь в меру ослабления рубля. С учетом валютной переоценки он остался на месте.

Но два тренда все же отчетливо проявились: падение цен на товарных рынках и замедление китайской экономики.

Конечно, основное внимание было приковано к ценам на нефть, от которых действительно многое зависит. Но не менее сильно упали в цене металлы (никель, палладий, платина, олово, цинк, чуть меньше упали серебро, алюминий, медь), а также сельхозпродукты (кофе, овес, скот на откорме, соя, свинина). Нефть сорта Brent упала за год на 35%, перечисленные выше товары – на 20–35%. Это был «черный год» для товарных рынков.

Цены на нефть неплохо держались (50–70 долл./барр.) весь год – до ноября. Но в последние два месяца прошлого года и в январе 2016‑го они показали выдающееся падение – до 30 долл./барр. Это должно было произойти рано или поздно – эффект снятия санкций с Ирана, который приведет к росту добычи нефти. Кроме того, борьба Саудовской Аравии за вытеснение с рынка дорогой нефти (прежде всего сланцевой) пока не принесла успеха. Сланцевые производители (прежде всего в США) продержались весь 2015 год и, вероятно, в состоянии продержаться до середины 2016‑го без особых финансовых проблем. Поэтому очередной атаки на них ждать было вполне логично.

Падение нефтяных цен сразу взбаламутило ситуацию, приведя к падениям валют нефтедобывающих стран (Венесуэла, Россия, Казахстан, Азербайджан), но в лидерах падения все равно оказались страны с внутренними экономическими проблемами – Аргентина, Лаос, Турция и другие.

Самый большой эффект на мировые фондовые рынки оказал Китай. Происходит замедление экономики – по итогам года ожидается менее 7% роста. Кажется, завидно иметь такие проблемы! И все же 7% – это минимальный рост за последние четверть века. Инвесторы всерьез обеспокоились и выводят деньги с китайского рынка. Это немедленно отразилось и на валюте – Китай в прошлом году сократил свои валютные резервы более чем на $500 млрд. «Китай тратит по $3,5 млрд в день – $2,4 млн в секунду на поддержку юаня. Как долго это может длиться?» – задаются вопросом аналитики The Wall Street Journal, делая выводы на основании декабрьской статистики, когда страна сократила свои валютные резервы более чем на $100 млрд.

Попытки удержать юань стоят Китаю слишком дорого, а небольшие ослабления юаня, чтобы сэкономить резервы, провоцируют новый виток оттока капитала. Ровно та же проблема, в которой Россия просидела весь 2014 год. Выход из этой ситуации китайскими властями пока не найден. И выдающиеся золотовалютные резервы (около $4 трлн на начало 2015 года) совершенно не спасают страну. Инвесторы все чаще выбирают стратегию эвакуации с китайского рынка.

В августе 2015‑го началась коррекция китайского фондового рынка – и все мировые фондовые индексы слетели почти на 10%, правда, к концу года отыграли это падение. В начале 2016‑го все повторилось по тому же сценарию (см. «Экономические тренды»).

2015-й – год отрицательной доходности

Куда стоило вкладывать деньги россиянам на таком фоне мировых финансовых процессов?

Увы, но поспорить с вложениями в валюту, точнее, в доллар США на нашем, российском рынке мало кто мог.

Просто держание наличных долларов «под матрасом» легко выиграло соревнование по доходности у банковских депозитов в рублях и вложений в российский фондовый рынок. И оставило далеко позади вложения в недвижимость, которые просели в валютном исчислении почти на треть (если судить по ценам Москвы). Евро и золото тоже проигрывают доллару.

Что могло выиграть у наличного доллара?

Прежде всего банковский доллар. Валютный вклад, сделанный в декабре 2014-го, принес бы владельцу за год около 4% дохода – немного, но зато в долларах. Правда, вы могли и ничего не получить, если бы оказалось, что у вашего банка в 2015 году ЦБР изъял лицензию (а таковых банков набралось более 90). Предугадать, кто следующий в «черном списке» Центробанка, невозможно…

Конечно, обидно за наше население. Несмотря на падение реальных доходов (а может быть, именно благодаря ему?) люди в 2015 году продолжали нести свои сбережения в банки, где они и «сгорали». Сбережения населения выросли на 20%, или почти на 3,5 трлн руб. (с 1 ноября 2014-го по 1 ноября 2015 года, статистика ЦБР). И большая их часть хранится именно в рублях. На валюту приходится только чуть более четверти сбережений (28,8% на 1 ноября 2015-го). Это меньше уровня валютизации сбережений, который был в начале 2015 года (30,7%).

Инвестиции в мировые или российский фондовые индексы не принесли бы почти ничего. Хотя, если бы вы смогли угадать, кто будет лидерами роста… Американские Netflix (сервис видеопросмотров, который начал снимать свои сериалы) и Amazon.com (онлайн-торговля) показали выдающиеся результаты – более 100% в год. Их превзошла (в пересчете на доллары) наша компания «РосАгро» (сельхозпроизводство).

Вообще, 2015 год на российском фондовом рынке был годом сельского хозяйства. Если посмотреть отраслевые индексы Московской биржи, то мы увидим, что в лидерах года окажется химическая промышленность – прежде всего за счет роста акций производителей удобрений.

На втором месте – банковский сектор, который не показал за год почти никакой прибыли, зато активно пользовался господдержкой.

На третьем месте неожиданно оказалось машиностроение. Это странный индекс: 44% его составляет «Объединенная вагоностроительная компания», остальное – автопроизводители «Соллерс», АвтоВАЗ и ГАЗ. Все они испытывают большие трудности из-за резко упавшего спроса (например, продажи легковых автомобилей упали за год на 40%), почему курсы акций решили не заметить очевидных финансовых проблем компаний – загадка.

Нефтегазовая отрасль удержалась около нуля, потому что падение мировых цен на нефть произошло только в конце года и было в значительной степени скомпенсировано нашим компаниям снижением экспортных налогов и девальвацией рубля. Больших финансовых трудностей они явно не испытывали.

Последнее место металлургии неудивительно, если вспомнить о спаде мировых цен на металлы. Демпфера в виде снижения экспортных налогов у отрасли нет.

Предугадать такие расклады на российском фондовом рынке было, конечно, малореально.

Активная игра на бирже, особенно на срочном рынке (фьючерсы, опционы), в 2015-м могла принести большую прибыль, но для этого нужны специальные знания, время и готовность к риску, обычно большая, чем есть у простых людей.

В целом 2015 год был годом «сгоревших» сбережений и минимальных возможностей для их роста.

2016-й – год катастрофической доходности

В отличие от относительно тихого 2015‑го, текущий год обещает быть трендовым – с резкими и предсказуемыми тенденциями в динамике финансовых рынков. Но вот только эти все тренды направлены вниз. Цены на нефть устремятся к уровням 25, 20 и, возможно, даже 10 долл./барр. Экономика Китая продолжит замедление. Ставка ФРС будет расти. Из всего этого многие западные аналитики делают вывод о грядущем падении мировых фондовых рынков.

«В отличие от предыдущих семи лет, когда мы придерживались точки зрения, что периоды спада нужно использовать как возможность для покупки, мы теперь считаем, что нужно продавать (акции) даже во время роста», – отметил в своем обзоре Мислав Матейка, фондовый стратег JPMorgan Chase. Эндрю Робертс, глава кредитного департамента The Royal Bank of Scotland, открыто предупреждает клиентов о катастрофическом 2016 годе: «Продавайте все, кроме высококачественных облигаций. Сейчас речь идет уже не о получении прибыли, а о сохранении капитала. В переполненном зале двери на выход всегда малы». Он прогнозирует падение основных фондовых индексов США и Европы на 10–20% по итогам года. Другие банки не столь категоричны в своих заявлениях и стратегиях, но слишком многие призывают к повышенной осторожности в 2016 году и к отказу от стратегии «купи и держи», предпочитая даже быть вне рынка в наличных долларах, чем в открытых позициях.

На рынке есть такая поговорка – «не лови падающий нож». Это значит, что если ты покупаешь падающий актив в расчете на то, что он вскоре начнет расти, то легко можешь остаться в проигрыше, потому что актив может упасть еще больше. Это вполне касается ситуации на нефтяном и товарных рынках, на фондовом рынке. Даже на валютном – несмотря на потенциал падения евро и иены к доллару, это может произойти еще не скоро.

Лучшая стратегия на падающем финансовом рынке – это быть в деньгах. Рискованная – играть на понижение. Безумная – играть в расчете на будущий рост. Идею закупаться под него стоит отложить.

А что же делать россиянину в такой ситуации?

Как и в 2015‑м, в текущем году мало какой рублевый инструмент сможет выиграть у наличного доллара. Наверняка ему проиграют недвижимость, рублевые депозиты и российский фондовый рынок в целом.

Долларовый депозит в банках, конечно, лучше, чем наличный доллар, но ненамного. В крупнейших российских банках валютные вклады дают иногда даже менее 1%. А максимальную доходность долларового вклада (4,5%) сегодня предлагают банки, в которых держать сбережения рискованно.

Тем, кто действительно думает о том, как преумножить свои сбережения в год «падающего ножа», и готов потратить на это немного своего времени, стоит посоветовать использование новых возможностей российского рынка.

Прежде всего это ИИС – индивидуальные инвестиционные счета. Сюда можно поместить свои деньги (до 400 тыс. руб./год) на срок не менее 3 лет и получать либо освобождение от налога всей заработанной прибыли, либо ежегодный вычет подоходного налога со своих текущих расходов в размере до 52 тыс. руб. в год. Подумайте – 13‑процентная доходность у вас уже в кармане! 30 брокеров и банков предлагают сервис ИИС, к концу 2015 года россиянами было открыто более 70 тыс. счетов.

Средства с ИИС (или без ИИС) можно вложить в:

– игру на понижение – долгий фьючерс на руб./долл. Сейчас декабрьский фьючерс торгуется в районе 83 руб./долл. Это предполагает всего-то 8‑процентное падение рубля к сегодняшнему дню. Наверняка оно будет значительно больше, и вы сможете заработать на этом вложении десятки, а может, и сотни процентов. Но риски тут тоже вполне очевидны: а вдруг ЦБР к концу года собьет курс рубля валютными интервенциями? Или цены на нефть неожиданно вырастут из-за обострения ситуации на Ближнем Востоке?

– российские ETF – торгующиеся на бирже фонды, которые максимально возможно повторяют цену основного актива – американского фондового рынка, рынка высокотехнологичных компаний, портфеля еврооблигаций российских компаний и др. Так как вы вкладываете фактически в валютный актив (хоть и в рублях), то весь доход от девальвации рубля будет ваш;

– ПАММ-счета: сделки на вашем счету автоматически дублируют сделки опытного трейдера (выбранного вами по анализу истории доходности его инвестиций), и вы получаете такой же доход, как и он;

– самостоятельную покупку акций западных компаний – Apple, Facebook, Amazon.com или, например, китайской Alibaba Group (в которой отовариваются миллионы россиян), оставаясь при этом в российской юрисдикции – на Санкт-Петербургской бирже, к которой предоставляют доступ многие брокеры;

– структурированные продукты банков или брокеров. Это удобно для краткосрочных (недели, месяцы) инвестиций, не требует усилий по ежедневному отслеживанию рыночных цен и обеспечивает защиту капитала (неутерю внесенной суммы). Ваш брокер будет регулярно присылать вам такие предложения.

Российский рынок в последние годы стал весьма технологичным, он предоставляет множество возможностей, которые представить себе лет пять назад было трудно. Давайте пользоваться этим. И удачи вам в ваших финансовых стратегиях!