Ипотечное страхование жилья

Сектор страхования жилой недвижимости следует за динамикой ипотечного кредитования. Это логично – ведь основная часть таких полисов предоставляется в рамках общего кредитного продукта банков.

В 2015 году жилищное строительство показало значительный рост в первом квартале (к аналогичному периоду прошлого года) – строительные компании торопились вывести свои новостройки на рынок. Но потом темпы ввода жилья стали заметно сокращаться и к концу лета оказались уже ниже прошлого года. Предложение жилья остается достаточно высоким на фоне существенно упавшего спроса населения (в связи с сокращением его реальных доходов).

Из-за повышения ключевой ставки ЦБР в декабре 2014-го спрос на ипотечные кредиты резко упал. Однако вступившая с марта 2015 года госпрограмма поддержки ипотеки привела к заметному снижению процента по этим кредитам.

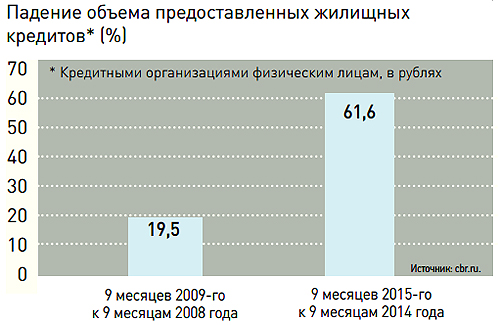

Падение предоставления банками новых ипотечных кредитов за 9 месяцев 2015 года составило 1,6 раза. Но оно могло бы стать заметно больше – за такой же период 2009 года падение составило более 5 раз. Поэтому и страховые компании переживают кризис гораздо мягче, чем шесть лет назад, без существенных потерь.

Стоит заметить, что и процентная ставка по ипотеке ниже, чем тогда, – в среднем за 9 месяцев этого года она составила, по данным ЦБР, 13,7% (за 9 месяцев 2009-го –14,8%). При длительном сроке кредитования каждый процентный пункт очень важен – это экономия практически на всю сумму взятого кредита (возвращать в течение 15 лет придется величину не в 7,9 раза больше, а только в 6,9). «В отношении страхования ипотечной недвижимости все как всегда – страхование повторяет судьбу кредитования. Уменьшился объем выдачи кредитов, следовательно, уменьшилось количество новых застрахованных объектов», – комментирует «Профилю» Ирина Двойникова, заместитель генерального директора АО СК «ПАРИ».

Госпрограмма поддержки ипотеки действует только до конца 2015 года. «При этом подача заявок на подобное кредитование возможна до 31.12.2015 года, что обеспечивает дополнительный процент ипотечного страхования как на конец 2015 года, так и на начало 2016‑го, когда будут осуществлены сделки по одобренным кредитам», – подчеркивает «Профилю» Юлия Чижман, начальник управления по работе с банками Группы ВТБ.

Александр Агапов, директор дирекции имущественного страхования СК «МАКС», настроен более оптимистично. «Как показал кризис 2008 года, а до него 1998‑го, первое, на чем начинают экономить наши граждане, – это страхование вообще и страхование недвижимости в частности, – говорит он «Профилю». – Однако 2015 год, скорее всего, станет исключением. Дело в том, что, повышая рентабельность продаж по ОСАГО, многие страховщики активно продвигали кросс-продажи, в том числе страхование недвижимости. Также в 2015 году подошло время погашения кредитов (в среднем кредиты закрываются за 7–8 лет), которые выдавались на «пике» в 2007–2008 гг. Прогнозируем, что по итогам года будет показано падение рынка не более чем на 10%».

Дмитрий Тюин, начальник управления комплексного ипотечного страхования ОАО «САК «Энергогарант», обращает внимание «Профиля», что «сборы по комплексному ипотечному страхованию в 2015 году если и упадут, то не столь существенно, так как большая их часть обеспечивается очередными взносами по многолетним договорам страхования, заключенным ранее».

«Наша компания постоянно совершенствует подходы в андеррайтинге, подготовке и технологии продаж по страхованию ипотеки. Сейчас все большее внимание уделяется совершенствованию документооборота с партнерами, клиентами, например, дистанционной подготовке документов, сведению к минимуму работы курьеров и работы на бумажных носителях. Все эти усилия позволяют вывести услугу по ипотечному страхованию на качественно новый уровень для клиентов.

«Наша компания постоянно совершенствует подходы в андеррайтинге, подготовке и технологии продаж по страхованию ипотеки. Сейчас все большее внимание уделяется совершенствованию документооборота с партнерами, клиентами, например, дистанционной подготовке документов, сведению к минимуму работы курьеров и работы на бумажных носителях. Все эти усилия позволяют вывести услугу по ипотечному страхованию на качественно новый уровень для клиентов.Мы объясняем нашим страхователям недвижимости, почему так важно страховаться и почему нельзя на этом экономить. В качестве антикризисных мер предлагается рассрочка и снижение тарифа за счет увеличения франшизы. При страховании недвижимости применение франшизы не так критично для страхователя (так как обычно убытки достаточно крупные). При этом франшиза позволит значительно снизить стоимость страхового полиса».

Некредитное страхование жилья

«На сегодняшний день 15% жителей страхуют свои квартиры и 22% жителей страхуют загородные дома, а в летний сезон еще больше, – говорит «Профилю» Алексей Сидорович, руководитель направления андеррайтинга страхования имущества и ответственности компании «БИН Страхование». – Москва – один из лидеров по страхованию городской недвижимости. Сегодня в столице застраховано порядка 75% квартир. Прежде всего это связано с муниципальными программами страхования жилья, реализуемыми рядом страховых компаний».

Есть спрос на полисы страхования гражданской ответственности, особенно среди владельцев квартир. «Более половины страховок, оформленных вне кредитного договора, включают расширенный пакет рисков: пожар, взрыв, повреждение водой, противоправные действия третьих лиц и другие», – подтверждает «Профилю» Мария Барсова, руководитель департамента по страхованию имущества и автострахования СГ «Уралсиб».

Надежды рынка также связаны и с принятым еще весной 2015 года в первом чтении законопроектом о добровольном страховании жилья от рисков чрезвычайных ситуаций (ЧС). «Это драйвер рынка на ближайшие несколько лет, так как нынешняя вовлеченность в страхование жилья ниже всякой критики», – заявил директор департамента страхового рынка Банка России Игорь Жук на конференции в Санкт-Петербурге.

Несмотря на декларируемую добровольность, страховщики пытаются внести в закон существенные стимулы для понуждения граждан к заключению подобных договоров. Но тут пересекается множество интересов и остается еще много «открытых» вопросов, по которым нет единства даже у органов госвласти.

Так, предлагается ограничение права владельцев незастрахованного жилья на получение нового взамен утраченного от ЧС, но на условиях социального найма – без права приватизации, продажи или наследования. В первом чтении эта норма была принята, но во втором может исчезнуть в результате замечаний Верховного суда РФ о необходимости соблюдения законодательства о приватизации и прав граждан. Обсуждается идея включить во все добровольные договоры страхования имущества граждан обязательную опцию по страхованию от рисков ЧС за минимальные деньги с небольшим покрытием. Продолжаются споры и вокруг идеи страховщиков о создании компенсационного фонда для выплаты убытков по поврежденному и утраченному жилью в результате ЧС: ЦБ поддержал ее, но Минфин выступает против.

В том или ином виде закон о страховании жилья от ЧС будет принят в ближайшее время и окажет влияние на рынок в 2016 году.

«Основная новация этого года – усиление оценки риска. В кризисные времена самое разумное, что можно предпринять, – это сделать свой бизнес более эффективным и управляемым. Если мы говорим об ипотечных продуктах, то тут никаких самостоятельных новаций страховщиков обычно не бывает. Этот продукт целиком и полностью привязан к кредитным продуктам банка, является обслуживающим интересы банка и заемщика. Как правило, новации в этом сегменте бывают продиктованы либо новыми потребностями банков‑кредиторов, либо госинициативами. Например, так было при возникновении таких видов, как страхование ответственности застройщика и страхование ответственности заемщика кредита. На сегодняшний день такой внешней потребности в новых продуктах не наблюдается. В первом полугодии 2015 года ипотечных кредитов было выдано на 40% меньше (по сумме), чем в аналогичном периоде прошлого года. Эта тенденция сохранится и в ближайшей перспективе. Мне кажется, в таких условиях важнее оптимально и эффективно управлять тем, что уже есть. Не думаю, что сейчас время взрывать рынок новыми продуктами».

«Основная новация этого года – усиление оценки риска. В кризисные времена самое разумное, что можно предпринять, – это сделать свой бизнес более эффективным и управляемым. Если мы говорим об ипотечных продуктах, то тут никаких самостоятельных новаций страховщиков обычно не бывает. Этот продукт целиком и полностью привязан к кредитным продуктам банка, является обслуживающим интересы банка и заемщика. Как правило, новации в этом сегменте бывают продиктованы либо новыми потребностями банков‑кредиторов, либо госинициативами. Например, так было при возникновении таких видов, как страхование ответственности застройщика и страхование ответственности заемщика кредита. На сегодняшний день такой внешней потребности в новых продуктах не наблюдается. В первом полугодии 2015 года ипотечных кредитов было выдано на 40% меньше (по сумме), чем в аналогичном периоде прошлого года. Эта тенденция сохранится и в ближайшей перспективе. Мне кажется, в таких условиях важнее оптимально и эффективно управлять тем, что уже есть. Не думаю, что сейчас время взрывать рынок новыми продуктами».Страхование коммерческой недвижимости

Сегмент страхования коммерческой недвижимости в 2015 году тоже проседает. Марина Шальнева, директор департамента страхования имущества ОАО «САК «Энергогарант», объясняет это «Профилю» так: «а) снижается количество добровольных договоров страхования – компании пытаются экономить и нередко делают это в том числе за счет страхования; б) банки стали меньше кредитовать, и, соответственно, страхование залогового имущества также снижается».

Дмитрий Иванников, управляющий директор по ипотечному страхованию АО «СОГАЗ», подтверждает эту тенденцию: «Большая часть сборов в этом сегменте приходится на страхование имущества, передаваемого в залог банкам при кредитовании. Число выдаваемых кредитов в кризис упало, особенно в начале года после повышения ключевой ставки. Некоторые предприятия вовсе уходят с рынка. Соответственно, снижаются и сборы по страхованию залоговой недвижимости».

Еще на один фактор – снижение качества страхового портфеля – указывает Двойникова: «Раньше офисные здания, складские комплексы, промышленные объекты были крайне желанными в портфеле любой страховой компании. Сейчас же риски по этим объектам рассматриваются гораздо более пристально. Дело в том, что сейчас доходы практически от любой деятельности уменьшились, и на фоне этого серьезно увеличились случаи мошенничества. Вот страховщики и проявляют повышенную бдительность».

Перспективы

Быстрого восстановления рынка страхования недвижимости не ждет никто из опрошенных «Профилем» экспертов. Хотя на будущий год прогнозируется сокращение спада в экономике страны, стабильность или даже снижение ключевой ставки ЦБР. Кроме того, ожидается падение цен на недвижимость в связи с сокращением ввода в действие нового жилья. Этот показатель из-за инерционности строительства традиционно отстает во время кризиса на год-два. Минимумы его придутся, вероятно, как раз на 2016 год. Падение цен на жилье уже заметно на вторичном рынке – около 10% в этом году, сказала «Профилю» Елена Захарова, директор департамента ипотечного страхования ОАО СК «Альянс».

Несмотря на эти возможные позитивные моменты, Марина Суркова, директор департамента страхования имущественных видов страховой компании «ЭРГО», очень сдержанна в прогнозах: «Резкого восстановления спроса на страхование недвижимости ожидать не стоит, борьба за этот «сладкий» сегмент рынка только усилится. Удержание позиций, оптимизация каналов продаж и продуктов – вот основной вектор движения страховщиков на рынке страхования недвижимости и ипотеки».

Последствия кризиса будут ощущаться еще долго, заметил в беседе с «Профилем» Александр Миллерман, генеральный директор САО «ГЕФЕСТ»: «Восстановления объемов страхования недвижимости и ипотеки до уровня, сравнимого хотя бы с 2013 годом, можно ожидать, по нашим оценкам, не ранее 2018 года».