Черная металлургия России играет сегодня стабилизирующую в экономике роль, она почти не показывает спада по физическим показателям выпуска продукции. Это связано с повышенными госрасходами на оборону, длительным строительным циклом, а также программами строительства трубопроводов, поддерживаемыми государством. Однако спад производства в финансовых показателях крупнейших компаний отрасли начался еще в 2012 году и продолжается до сих пор.

Наследники МеталлЧК

Если вы посмотрите вокруг себя, то найдете массу предметов из железа (чугуна, стали и т.д.) – от железобетона в стенах зданий до машин на улице или ваших столовых приборов. Эти изделия окружают нас повсюду и без них невозможно представить себе современную жизнь. А начинается путь всех этих металлических вещей с соединения железной руды с углем плюс легирующие добавки — то есть, с черной металлургии.

Цикл производства включает три стадии: чугун (производится в домнах), сталь (в мартенах, кислородноконверторных и электросталеплавильных печах) и прокат (на прокатных станах). Предприятия, выпускающие чугун, углеродистую сталь и прокат, – комбинаты полного цикла.

В советские времена черной металлургии уделялось пристальное внимание: Впервые советская власть всерьез занялась этой отраслью в сентябре 1924 года, когда по инициативе Феликса Дзержинского была создана комиссия МеталлЧК — прообраз будущего Министерства черной металлургии. Дзержинский, руководивший одновременно с ВЧК-ОГПУ в 1921-23 годах наркоматом путей сообщения, быстро понял, что разрушенные революцией и гражданской войной железные дороги не восстановить, не решив проблему металла. А чуть позже, в годы индустриализации стало ясно, что черные металлы — основа вооружений: самолеты, танки, корабли, ручное оружие, боеприпасы...

Но питать иллюзий относительно «приватизированности» отрасли не стоит: черная металлургия очень сильно «завязана» на государство по каналу поставок своей продукции. Она зависит от оборонного заказа государства, от его планов и финансирования трубопроводного и железнодорожного строительства и т.д. Государство хоть и не делает попыток национализировать отрасль (как это было с газовой и нефтяной промышленностью, цветной металлургией и др.), но продолжает следить и при случае так «наезжает» на металлургические компании, что мало не кажется.

В силу особенностей производства черные металлы не стали распространенным предметом биржевой торговли (слишком велик ассортимент продукции). Заводы стараются работать на основе долгосрочных контрактов с покупателями, а не на бирже. Однако акции большинства наших крупнейших металлургических компаний торгуются на бирже и не только на московской, но и за рубежом. Компании набрали большие внешние долги, в том числе путем выпуска облигаций. Некоторые из них стали вполне международными, лидерство тут стоит отдать «Северстали» — почти треть производимой стали она выплавляет за рубежом РФ, Евраз — почти четверть.

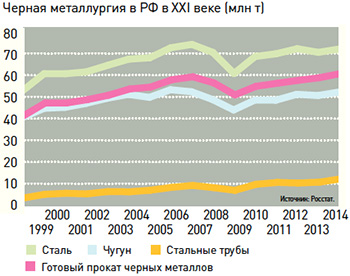

В отрасли кризиса нет

По данным Росстата, существенного кризиса в черной металлургии нет. Во время потрясений 2008/9 годов выплавка чугуна, стали, производство проката падало на 15-20%. Сейчас, на фоне падения обрабатывающей промышленности на 7,1% (июль к июлю прошлого года), отрасль почти не показывает «просадки». Незначительное сокращение в производстве стали, проката и труб на 2-3% в июле на фоне небольшого роста по выплавке чугуна и роста добычи железной руды и угля.

Строительство имеет очень длительный цикл, никто не бросает сейчас недостроенные дома и здания, наоборот, благодаря кризису все стараются достроить их как можно быстрее, вызывая повышенный спрос на металлоконструкции. Но вот закладки нового строительства, вероятно, заметно упадут уже осенью 2015.

Действие этих факторов исчерпает себя, если кризис затянется. Строительный цикл покажет заметный спад, вероятно, уже в следующем году, а как долго правительство сможет удерживать завышенный военный бюджет в кризисной экономике, когда не хватает денег на индексацию пенсий — это большой вопрос.

Третий стабилизирующий фактор — грандиозные планы правительства по строительству трубопроводов. В последние годы Россия увлеклась строительством нефте- и газо-проводов. Не случайно производство труб за последние 15 лет выросло в 3,34 раза. Даже неудачи «Газпрома» с закрывшимися «Южным» и «Турецким потоками» в 2014/15 годах не сказалось на темпах развития отрасли — впереди грандиозная стройка газопровода «Сила Сибири», который не строить нельзя — контракты на поставку газа по нему в Китай уже подписаны. Совсем недавно президент Владимир Путин распорядился, чтобы правительство подготовило план мероприятий по господдержке этого строительства. Влияние этого стабилизирующего отрасль фактора не истечет ближайшие несколько лет.

Кризис есть в металлургических компаниях

Парадокс ситуации состоит в том, что в отрасли кризиса нет (если судить по миллионам тонн произведенной продукции), а в компаниях — есть (если судить по их финансовым показателям). И начался он не сейчас, а еще в 2012 году. Именно тогда в 7 из 11 крупнейших компаний сократились объемы производства в рублях, а в 2013 году — уже в 10 из 11. Средний спад производства в 2013 году составил 6,2%. И, ожидаемо в 2014-15 годах он продолжится. С учетом четырехлетней инфляции и падения курса рубля это очень значительный спад.

В результате использования относительно дешевых энергетических, сырьевых, трудовых ресурсов и тарифов на электроэнергию, перевозки и т.п., себестоимость производства металлопродукции в России была одной из самых низких в мире. А так как реализуется она как на внешнем, так и на внутреннем рынке фактически по одинаковым мировым ценам, российские металлургические компании являлись одними из самых рентабельных в мире.

В нулевые годы (до кризиса) цены на все виды сырья росли весьма значительно, и российские металлурги получали хорошую прибыль и делали значительные инвестиции в отрасль. В результате заметно возросла доля использования современных передовых методов: электросталеплавильного производства, внепечной обработки стали и ее разливки на машинах непрерывного литья заготовок. Впрочем, проблема с тем, что экспортируется продукция в основном низких степеней передела и низкой долей добавленной стоимости все еще осталась.

Но тарифы и финансовая нагрузка на компании постепенно росла, и конкурентные преимущества таяли. Началось явное торможение в отрасли и торможение именно финансовое, не касающееся физических объемов выпуска продукции.

Введение санкций летом 2014 года оказалось неприятным сюрпризом для компаний отрасли. Да, секторальных санкций против черной металлургии не было, но ее сильно затронули именно финансовые санкции, потому что за последние годы компании накопили весьма солидный долг на своих балансах. Суммарная долговая нагрузка 5 крупнейших компаний отрасли («Евраз», «Северсталь», НЛМК, «Мечел» и ММК) составила в 2012 году $32,5 млрд, причем с 2006 года она выросла более, чем в 3 раза. По компаниям она распределена неравномерно — «Мечел» имеет долг размером в 75-100% годовой выручки, «Евраз» — 55%, остальные компании — 31-37%.

Сам факт быстрого роста долговой нагрузки можно посчитать следствием рискованной стратегии менеджмента отрасли (сразу и одновременно всех? Сомнительно...) или своеобразной защитой от структурного ухудшения ситуации в России. Ведь резкое нарастание долга стартовало как раз после дела ЮКОСа, и черная металлургия России (которая была и остается полностью частным сектором экономики) вполне могла принять превентивные меры против повторения такой ситуации, обременив свои российские подразделения высокими долгами (так называемая «отравленная пилюля» - один из способов защиты от враждебного поглощения).

В самом печальном финансовом состоянии находится «Мечел». С максимумов зимы 2011 года котировки акций компании на Московской бирже упали почти в 20 раз. С 2013 года и по сей день «Мечел» непрерывно ведет переговоры со своими кредиторами о реструктуризации задолженности (основные кредиторы на сегодня — российские Сбербанк, ВТБ и «Газпромбанк»). И часто в результате этих переговоров компания оказывается на грани банкротства, но из-за высоких долгов кредиторам это невыгодно, и переговоры заходят на очередной круг.