А что же будет в долгосрочной перспективе? Вспомним, что совсем недавно, в апреле 2025-го, была принята Энергетическая стратегия Российской Федерации на период до 2050 года – документ, определяющий задачи и возможные риски развития угольной промышленности. Ознакомление с текстом дает ясное понимание, что тектонические сдвиги, происходящие в мировой экономике и геополитике, никак не затронут одну из важнейших отраслей нашей страны – угольную. В основу Стратегии заложена именно та, прежняя модель экстенсивного роста, которая, как считают эксперты, привела отечественную угольную отрасль к тому состоянию, в котором она оказалась в 2025 году. Казавшаяся вечной благоприятная конъюнктура сверхвысоких цен на сырой уголь довольно резко сменилась отрицательным нетбэком, угрозой закрытия шахт и увольнения рабочих.

Документ носит, скорее, не стратегический, а тактический характер. Целевые параметры и методы их достижения разработаны по принципу экстраполяции прежних трендов развития на ближайшую 25-летнюю перспективу. Но в последнее время становится все более очевидным, что традиционные, «линейные» подходы вряд ли смогут оправдать себя и отрасль нуждается в глубинных преобразованиях. Главный вопрос в Стратегии – не о том, как добыть, повысить эффективность работы, ценность и качество продукции, а как ее доставить, развить дополнительные транспортные мощности. Хотя эти аспекты находятся в компетенции совсем другого ведомства.

Стратегия базируется на том, что основным способом сбыта по-прежнему будет экспорт, за счет которого все последние годы происходило развитие угольной отрасли. С 2012 по 2023-й он увеличился со 131 млн до 213 млн т (на 63%) со среднегодовым темпом роста 4,5%. При этом свыше 90% экспорта угля шло по железной дороге. Одновременно внутренний рынок угля стагнировал и за тот же период сократился на 4%, среднегодовое сокращение составило 0,4%.

В Стратегии представлен непривычно большой диапазон сценариев – целых пять. Приоритетным выбран целевой. Во всех вариантах, кроме стресс-сценария, отслеживаются довольно схожие условия развития топливно-энергетического комплекса, отличающиеся степенью риска и возможными последствиями. При их оценке допустимо субъективное экспертное мнение, но важнее иметь обоснование в виде фактов или, например, придерживаться единства с мнениями авторитетных отраслевых организаций и аналитических агентств в части развития мировой энергетики как в анализе текущей ситуации, так и на перспективу.

При внимательном изучении документа можно обнаружить некоторые противоречия. Особый интерес представляют прогнозные производственные показатели угольной отрасли. В разделе, посвященном текущей оценке состояния и тенденций развития мировой энергетики и ТЭК России, далеко не все приведенные по тексту цифры соответствуют данным приложения, а ссылки на первичные статистические источники вообще отсутствуют.

В частности, указанный в тексте 14-процентный прирост потребления первичных энергоресурсов за 11 лет существенно ниже данных Energy Institute Statistical Review of World Energy 2024 (17,3%), а мировой объем потребления энергоресурсов (20,3 млрд тонн условного топлива, или ТУТ) при пересчете ниже данных Energy Institute и Международного энергетического агентства (МЭА) – 20,9 млрд и 21,6 млрд ТУТ соответственно.

Структура мирового энергобаланса в документе также существенно отличается от параметров Energy Institute и МЭА: отсутствует вклад в структуру потребления энергии биомассы, что приводит к существенному снижению доли возобновляемых источников (до 2,5% в 2023 году вместо 8,2% по статистике Energy Institute и 14,5% по данным МЭА, включающим гидроэнергию), занижена доля ядерной энергии (до 1,5% вместо 4–5% по указанным выше источникам).

Тезис о якобы происходящей структурной трансформации мировой энергетики не подтверждается статистическими материалами в тексте и приложениях, тогда как структура энергопотребления крайне инерционна. Так, по данным U.S. Energy Information Administration (EIA), в 2006 году доля жидкого топлива в мировом энергопотреблении составляла 35,7%, природного газа – 22,3%, угля – 26,4%, остальных видов – 15,6%. В 2022-м структура выглядела следующим образом: жидкое топливо – 29,8%, природный газ – 24%, уголь – 26%, остальные виды – 20%. То есть более чем за 15 лет произошло лишь снижение примерно на 5 п. п. доли жидкого топлива при пропорциональном росте доли остальных энергоносителей.

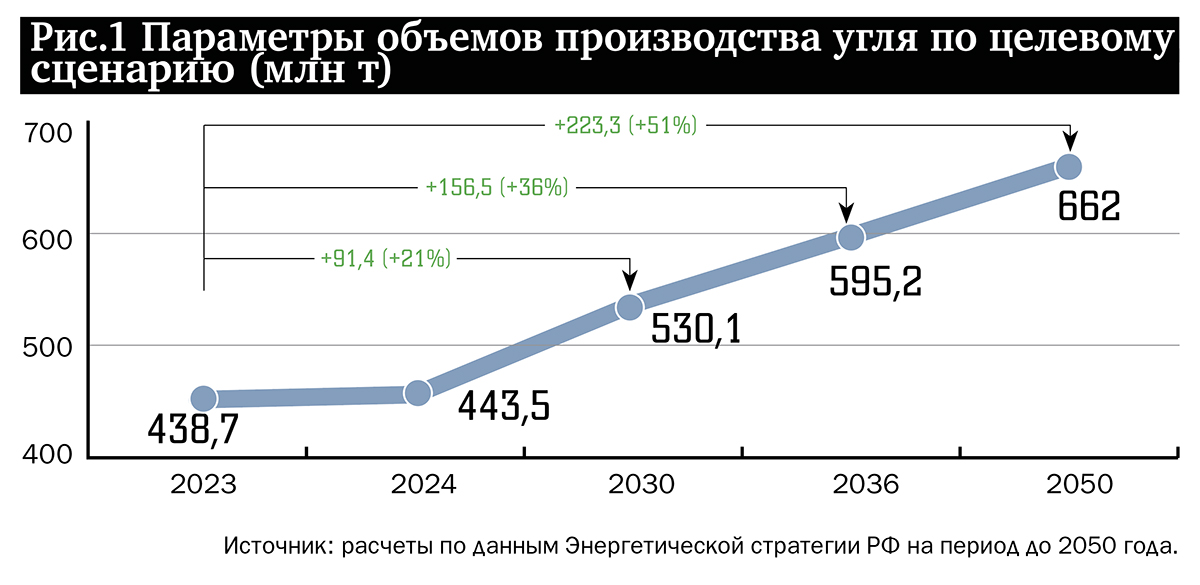

Посмотрим на оценку производственных показателей угольной отрасли России в Стратегии. По целевому сценарию производство угля к 2050 году достигнет 662 млн т с приростом в 1,5 раза к уровню 2023–2024 года (см. рис. 1). Прирост достаточно внушительный, учитывая неблагоприятные прогнозы отраслевых организаций в отношении перспектив угольной промышленности. МЭА, например, ожидает сокращение объемов мирового потребления угля в 2050-м на 47–77% от уровня 2023 года в зависимости от сценария. Если обратиться к утвержденной годом ранее Стратегии развития минерально-сырьевой базы РФ до 2050 года, параметры которой учтены при разработке Энергетической стратегии, объемы производства угля в ней по целевому сценарию ниже на 33%, а по базовому – на 37%.

Параметры объемов производства угля по целевому сценарию (млн т)

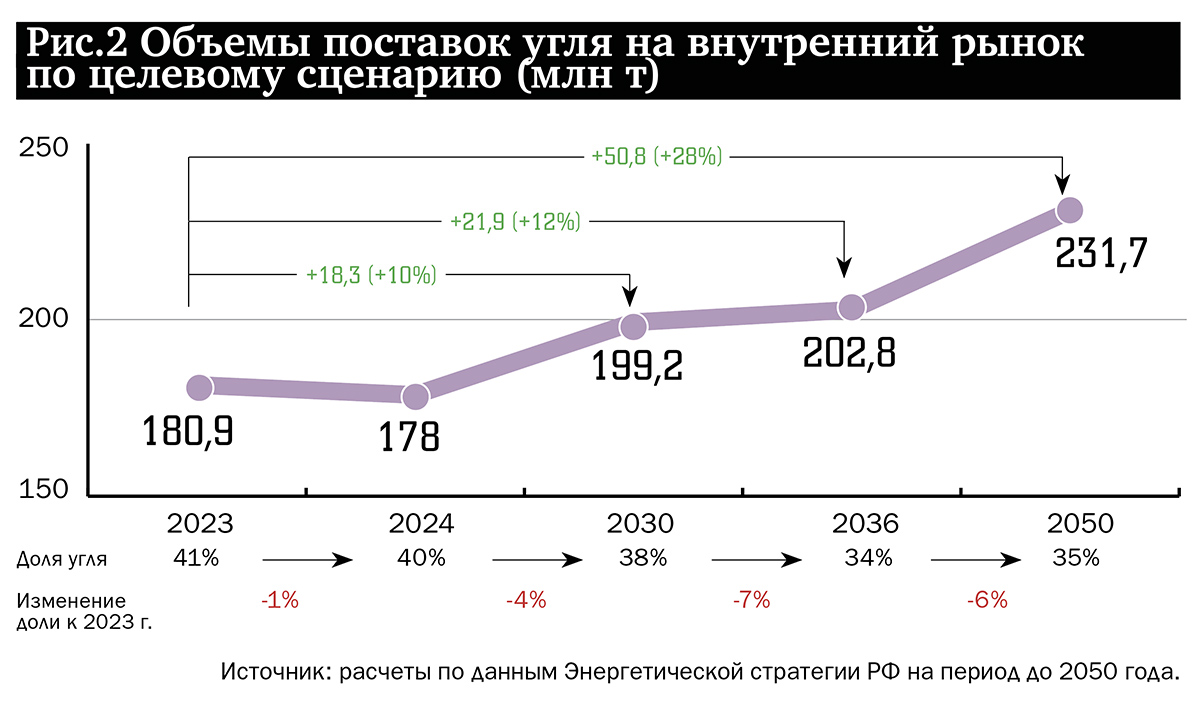

©«Профиль»Все пять сценариев Энергетической стратегии предусматривают рост поставок угольного топлива на внутренний рынок. Однако ускоренный энергетический переход характеризуется снижением потребления угля в части потребления первичной энергии. Несогласованность параметров между собой?

В Стратегии представлен прирост поставок угля на внутренний рынок на 28% к уровню 2023 года – со 180,9 млн т до 231,7 млн т, т. е. ежегодный – чуть более 0,92% (см. рис. 2). Но это не согласуется с показателями другого национального стратегического документа – Генеральной схемы размещения объектов электроэнергетики до 2042 года, которая также была утверждена полгода назад. Там указано, что потребности тепловых электростанций в угле будут снижаться (2030 год – 84,8 млн т, 2036-й – 80,6 млн т, 2042-й – 68,7 млн т). Кроме того, предусмотрено сокращение установленных мощностей угольных тепловых электростанций (с 38,4 ГВт в 2023 году до 35,9 ГВт в 2042-м). Производство электроэнергии на угольных ТЭС должно сократиться со 165 млрд кВт⋅ч в 2023 году до 164,3 кВт⋅ч в 2042-м. Даже если предположить, что весь прирост направлен на потребности металлургических предприятий, на этот факт в документе следовало бы обратить внимание.

Объемы поставок угля на внутренний рынок по целевому сценарию (млн т)

©«Профиль»Противоречия в стратегических документах могут создать дополнительные риски, приводящие к невыполнению отдельных мероприятий или к излишним затратам на их реализацию, включая неэффективное использование ресурсов, а также недостаточную координацию между различными ведомствами и организациями.

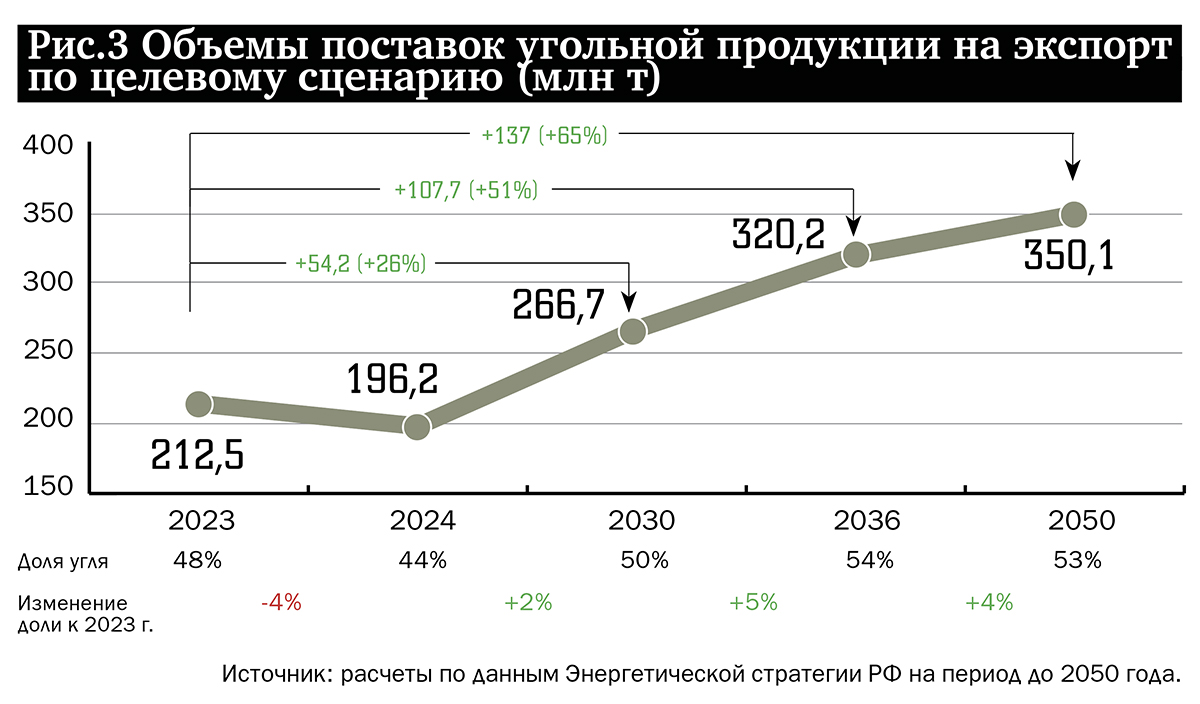

Не менее интересна ситуация с перспективами поставок угля на экспорт. Так, по целевому сценарию к 2030 году они прогнозируются в объеме 266,7 млн т (+26% к уровню 2023-го), к 2050 году – до 350,1 млн т (+65%), т. е. ежегодный прирост составит чуть меньше 1,87% (см. рис. 3).

Объемы поставок угольной продукции на экспорт по целевому сценарию (млн т)

©«Профиль»Показатели достаточно внушительные, при том что на протяжении всего документа делается акцент на глобальную переориентацию поставок угольной продукции на восток, в адрес дружественных стран Азиатско-Тихоокеанского региона, и смещение в целом географии перспективной добычи угля к указанным рынкам сбыта. Однако Стратегия указывает, что «на формирование будущего образа угольной отрасли значительное влияние будет оказывать развитие удаленных от экспортных рынков традиционных угледобывающих регионов». Это немного противоречит вышеназванному курсу.

Каким образом будет достигнут такой значительный рост, если с 2021 года добыча угля стагнирует, экспорт сокращается, а доля угля в энергобалансе постепенно снижается практически во всех странах мира? Энергетическая стратегия не содержит ответ на вопрос о том, что необходимо делать в связи со снижением рентабельности экспорта.

О неблагополучии угольного сектора говорит и себестоимость добычи угля, которая растет быстрее общего уровня цен. С 2015 по 2023 год она возросла почти в три раза за одну тонну, тогда как уровень потребительских цен – в 1,6 раза. При этом существенно увеличилась доля внепроизводственных расходов (с 21,5% до 32,7%). Рост производительности труда в угольной отрасли заметно отстает от роста в других отраслях экономики и энергетического сектора (что фактически зафиксировано и в Энергетической стратегии). Зависимость от импортного оборудования в шахтах и разрезах не только не снижается, но даже растет (с 78,1% в 2018 году до 79% в 2023-м).

В сложившихся условиях со стороны угольных компаний звучат призывы оказать прямую государственную поддержку отрасли, дать налоговые льготы либо предоставить те или иные преференции за счет других отраслей народного хозяйства, прежде всего железнодорожного транспорта. Подобный путь, как учит история экономики, ведет в тупик. Кроме того, он противоречит целям, поставленным в Указе о диверсификации российской экономики и росте несырьевого неэнергетического экспорта (ННЭ).

Во-первых, опыт предыдущих лет показывает, что получаемые деньги угольные компании тратят не на диверсификацию производства и повышение его эффективности, а на экстенсивное увеличение добычи угля.

Во-вторых, в экономике создается искаженная система экономических стимулов, тормозящая переток капиталов и трудовых ресурсов из низкорентабельных отраслей в более инновационные и высокорентабельные. В частности, низкие железнодорожные тарифы на уголь подрывают экономическую модель деятельности железнодорожного транспорта и снижают возможности холдинга «РЖД» по развитию инфраструктуры для реализации задачи по росту ННЭ.

В-третьих, подобная политика на длительном отрезке времени ведет угледобывающие регионы к стагнации, снижению уровня жизни и депопуляции. При этом на федеральном и региональном уровне регулярно принимаются документы стратегического планирования, предусматривающие диверсификацию экономики угледобывающих регионов.

Из этого следует, что из отечественного и зарубежного опыта необходимо извлечь более действенные и перспективные механизмы реструктуризации угольной отрасли. Ведь Россия, как и другие страны мира, за последние 50 лет неоднократно сталкивалась с проблемой диверсификации экономики регионов с развитой добычей угля, накоплен большой пласт как эффективных решений, так и повлекших серьезные негативные социально-экономические последствия.

Так, в ФРГ в 1968 году был принят закон о реструктуризации и обновлении каменноугольной отрасли. Закрыли мелкие и нерентабельные шахты. Одной из распространенных схем поддержки стало продолжение выплаты сокращаемым шахтерам части зарплаты до выхода на пенсию. Средства выделялись на развитие замещающих отраслей, прежде всего на науку и образование, логистику, туризм и сферу услуг. Инвестиции в развитие университетов позволили им стать центрами формирования кластеров высокотехнологичных предприятий, подобно тому, как ранее индустрия тяготела к угольным шахтам.

Однако самым перспективным бизнесом, синергичным угольному, является углехимия. В России существует значительный потенциал развития углехимии, которая может вовлечь в оборот местные угольные мощности.

Углехимические кластеры в Китае, США, Австралии сегодня выпускают более сотни вторичных продуктов переработки угля, которые затем превращаются уже в пять тысяч наименований товаров. Это углеродные волокна, нанотрубки, метанол, синтетическое жидкое топливо, олефины, графитные материалы и пр. Отработаны и постоянно совершенствуются технологии подземной газификации угля с последующим получением дизельного топлива, водорода, удобрений и химического сырья.

Мировое потребление угля в углехимии, по разным оценкам, составляет 190–200 млн т в год. На традиционный химический передел угля – производство кокса – в мире направляется более 900 млн т твердого топлива. В России для выпуска продуктов углехимии, по предварительным оценкам, может быть использовано 50–85 млн т угля в год. Это позволило бы минимизировать риски для угледобычи при резком падении цен и доходности угольного экспорта. Однако развитие углехимии в Энергетической стратегии РФ на период до 2050 года даже не упомянуто.

Перспективным направлением развития угольной отрасли является производство редкоземельных металлов (РЗМ) из угля и его побочных продуктов. Технология состоит в том, что вместо целенаправленной добычи РЗМ проще фильтровать золу и находить металлы в ней. В среднем по миру содержание РЗМ в угле составляет около 69 ppm, но в отдельных месторождениях показатель доходит до 300 ppm. Это в разы меньше, чем при традиционной добыче, зато дешевле.

Важным направлением развития является строительство в России сверхкритических угольных электростанций. Если КПД обычных угольных электростанций достигает 33–37%, то КПД современных сверхкритических электростанций колеблется от 44% до 46%.

Подобные станции строятся уже давно. В Германии в 1998 году на ТЭС Schwarze Pumpe были введены два энергоблока, работающих на буром угле, мощностью по 800 МВт с параметрами пара 26,8 МПа, 547/565°С, КПД 40,8%; в 2002-м запущен энергоблок на ТЭС Nideraussem мощностью 1012 МВт брутто и 965 МВт нетто с КПД 45,2%, параметры пара – 27,5 МПа, 580/600°С. В Китае, по данным на 2024 год, сверхкритические угольные электростанции составляют 32% от общего числа работающих и 95% строящихся в стране угольных ТЭС.

В России, по информации на февраль 2025-го, работы по созданию угольных энергоблоков на сверхкритические параметры пара проводятся, но пока нет конкретных заказов со стороны отечественных энергетических компаний. Единственным реализованным проектом критической электростанции является запущенный в 2016 году по проекту китайского проектного института NEPDI с использованием оборудования, изготовленного на заводах Харбина (КНР), энергоблок Троицкой ГРЭС, паросиловая установка которого, ПСУ-600, имеет КПД 42%.

Все эти примеры возможного развития производств на базе угольной отрасли, создающие большую добавочную стоимость и не приносящие вреда экологическому состоянию регионов, до сих пор не вошли в документы стратегического планирования угольной отрасли РФ.

Развитие подобных производств позволит выполнить поручения президента, зафиксированные в майском Указе о национальных целях развития РФ на период до 2030 года и на перспективу до 2036 года, по обеспечению к 2030-му экспорта несырьевых неэнергетических товаров не менее чем на две трети по сравнению с показателем 2023 года. Ведь увеличение экспортных возможностей инфраструктуры направлено на обеспечение вывоза всех групп товаров, не только угольной продукции, которая полностью поглощает результаты ее развития последние годы.

При этом в Стратегии четко трактуется, что при разработке учтены все принципы вышеупомянутого указа и взят курс на содействие достижению национальных целей развития на период до 2030 года. Одной из них, напомним, является устойчивая и динамичная экономика.

Справедливости ради стоит отметить, что в Стратегии упоминается о потребности в развитии инфраструктуры и решении вопросов ограничений пропускной способности, в частности, расширении провозной способности железных дорог Восточного полигона. Видимо, авторы Стратегии считают, что обеспечение вывоза спрогнозированного ими экспортного потенциала – зона ответственности уже транспортной отрасли, в частности ОАО «РЖД», не забыв упомянуть о сокращении в отчетном периоде поставок на экспорт по причине не только эмбарго Европейского союза, но и логистических ограничений в восточном направлении. Однако остались без внимания имевшие место изменения конъюнктуры мирового рынка угля в части колебания ценовых котировок и роста конкуренции с поставщиками угля из других стран.

Таким образом, формирование будущего образа угольной отрасли с эффективной реализацией такого ресурсного потенциала, по мнению создателей Стратегии, лежит исключительно в плоскости расширения пропускной способности инфраструктуры и снижения текущих высоких логистических затрат. При этом недавно экспертами Института экономики и развития транспорта (ИЭРТ) отмечалось, что развитие железнодорожной инфраструктуры Восточного полигона полностью связано с углем: с 2013 года экспорт угля в восточном направлении вырос на 97%. ИЭРТ подчеркивал нерентабельность железнодорожных перевозок угля для РЖД и оценивал отрицательный финансовый результат в сумму около 436 млрд рублей.

Подводя итоги анализа Энергетической стратегии, следует признать: остается без ответа вопрос, что получит в совокупности российская экономика и федеральный бюджет с учетом всего имеющегося набора разнонаправленных критических требований, закрепленных в стратегических документах, и как эти требования повлияют на реализацию долгосрочных планов и проектов развития страны.

Автор – кандидат экономических наук