Угасающий импульс

Но дело не только в санкционных рисках – государство изо всех сил пытается дать новый импульс развитию отечественной автомобильной промышленности. Отрасль, в которой занято около миллиона человек и еще несколько сотен тысяч в смежных секторах, так и не научилась самостоятельно справляться с проблемами.

В 2018 году российский автопром продемонстрировал, казалось бы, уверенный восстановительный рост – производство легковых автомобилей увеличилось на 15,42%, грузовиков – примерно на 9%. Однако результаты первой половины текущего года свидетельствуют, скорее, о застое или даже падении. Но главное, что отрасль снова стоит на распутье – прежние драйверы и модели роста себя исчерпали, а новые пока не найдены. Один из важнейших, если не главный фактор развития отрасли последних лет, а именно: промышленная сборка сходит на нет.

Дело в том, что сроки соглашений, заключенных российским правительством с зарубежными автоконцернами и производителями комплектующих (в рамках постановлений 166 и 566), заканчивают свое действие. Тогда компании брали на себя обязательства по локализации производства в России в обмен на временные преференции при ввозе комплектующих. Но теперь Москва вступила в ВТО, а правила этой организации запрещают дифференцировать импортные пошлины и предоставлять льготы локальным производителям. Это значит, что ввозить готовые автокомплектующие станет проще и дешевле, чем производить их внутри страны.

Почему такой интерес именно к комплектующим? Как пояснил «Профилю» председатель комитета производителей автокомпонентов Ассоциации европейского бизнеса (АЕБ) Андрей Коссов, 70–80% добавленной стоимости автомобиля приходится на поставщиков автокомпонентов, и только 20–30% – это добавленная стоимость автопроизводителя, который разрабатывает автомобиль и производит сборку готового изделия.

Отмена компенсации импортных пошлин на запчасти, поставляемые из-за рубежа, неизбежно отразится на розничных ценах – в ближайшие два года новые автомобили, скорее всего, подорожают на 3–10%. В зоне риска окажутся в первую очередь бюджетные модели, поскольку их целевая аудитория традиционно болезненно реагирует даже на минимальное увеличение цены. Наихудшим вариантом развития событий, по версии эксперта Центра исследования проблем реальной экономики (ЦИПРЭ) Олега Чередниченко, станет «сокращение объемов или же полное сворачивание производства в России того или иного бренда, как недавно поступил Ford».

В итоге пострадают моногорода или районы, «привязанные» к автопрому. На каждом автомобильном заводе работают несколько тысяч человек. Закрытие предприятия или даже сокращение количества смен означает массовое увольнение сотрудников, что чревато обострением социальной напряженности в регионе.

Сдержать рост цен на автомобили можно, снизив зависимость от импортных поставок, что предполагает максимально возможную локализацию производства автокомпонентов.

Ульяновский автомобильный завод не отказался от выпуска старых советских моделей вроде «буханки», но делает и вполне современные «патриоты», а также собирает японские грузовики Isuzu

©Егор Алеев / ТАССТочка невоспламенения

Как ни печально, но за сто лет отечественный автопром не обрел собственного лица.

Первые советские машины были копиями «фиатов», «фордов», «опелей» и нередко отличались от прототипов только более мрачной окраской. Ладно, копирование известных марок и использование чужих технологий в мировой практике – дело обычное. Как отмечал известный востоковед-экономист Анатолий Динкевич, японские автоконцерны в 1950‑е годы гнали на американский рынок дешевые копии американских же машин, иногда по цене ниже себестоимости. А издержки компенсировало японское правительство, которое, в свою очередь, получало помощь и кредиты от Соединенных Штатов.

Схожим путем шли Южная Корея и (с серьезными оговорками) Китай. В начале своего пути копированием не брезговали такие монстры, как BMW или Volvo. Но то были первые шаги, а дальше начинали думать своими мозгами.

Но мы этой «точки воспламенения» так и не прошли. Для очередного качественного скачка нам непременно требовались западные технологии и государственные вливания. Зовем итальянцев, и те строят нам флагман легкового автопрома, который несколько десятков лет тянет всю отрасль. А когда он приходит в упадок и едва не рассыпается, туда приглашают французов… Разумеется, были собственные прорывы, вроде того же КамАЗа, хотя и в его строительстве участвовали сотни иностранных компаний.

Последний серьезный импульс российской автомобильной отрасли дала та самая промышленная сборка, благодаря ей с середины нулевых в страну пришли крупнейшие иностранные концерны, стали открывать производственные площадки. Пусть сначала все ограничивалось сваркой кузова, сборкой узлов и покраской (это порядка 12% стоимости производства авто), а местные производители поставляли лишь коврики и пластиковую фурнитуру. Но теперь некоторые компании производят здесь даже двигатели.

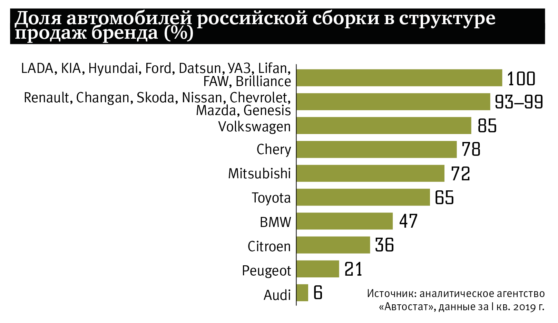

Есть примеры огромных инвестиций в производство. По данным Минпромторга, за три года общий объем вложений в отрасль составил $23 млрд, было создано 25 тысяч рабочих мест, производственные мощности выросли в 1,7 раза. Доля импорта сегодня не превышает 15%, а когда-то достигала 60%. Уровень локализации сборочных производств, по оценке Андрея Коссова, в среднем составляет около 30–40%, а по отдельным моделям может достигать 60%.

На старте промышленной сборки Россия сделала ставку на свой внутренний рынок, и эта ставка в итоге себя не совсем оправдала. В 2004‑м, когда иностранцы только начинали создавать здесь сборочные площадки, у нас продавалось 1,4 млн автомобилей в год. Эксперты строили оптимистичные прогнозы о том, что к 2010‑му объем рынка вырастет до 2,2 млн машин и дальше будет больше.

Но в том же КНР в год продается почти 29 млн машин. А у нас в 2013-м объем рынка достиг почти 2,6 млн, а в следующие пару лет просел до 1,6 млн автомобилей. В 2017–2018 годах вроде бы наметился рост, но по итогам первых шести месяцев текущего года уже отмечено падение на 2,6% относительно аналогичного периода прошлого года (это данные АЕБ), а по итогам 2019‑го аналитическое агентство «Автостат» прогнозирует снижение продаж на 5%. Слабенько, чтобы диктовать кому-то условия.

Исчерпанный потенциал

Год назад правительство приняло новую стратегию развития российского автопрома до 2025 года. По плану к этому времени отечественные автозаводы должны обеспечивать 80–90% внутреннего спроса, а локализацию производства планируется довести до 70–85%. Но главное, обозначен новый приоритет – это экспорт, объемы которого предполагается увеличить с 94 тысяч машин в 2017‑м до 240 тысяч к 2025 году. И это базовый сценарий, так сказать, программа-минимум. А программа-максимум предусматривает, что через семь лет продажи автомобилей за рубеж можно будет довести до 300–400 тысяч штук в год. Причем в повестке наращивание поставок не только на традиционные рынки стран СНГ, но и на рынки дальнего зарубежья. Заманчиво, но механизмы освоения новых рынков пока не совсем понятны.

В 2015 году антикризисные меры обошлись казне в 43 млрд рублей, в 2016‑м – в 50 млрд рублей, в 2017‑м – в 62,3 млрд рублей. Затем суммы стали уменьшаться – в 2018‑м на поддержание спроса было потрачено только 35 млрд рублей. На 2019 год первоначально выделили 11,9 млрд рублей, с 1 июля добавили еще 10 млрд рублей. То есть без стимулирования спроса пока никуда.

Беда в том, что и возобновление программ господдержки вряд ли поможет рынку выйти в рост, скорее, не даст ему провалиться еще больше – такой прогноз дают эксперты «Автостата». «К сожалению, на рынок оказывают существенное влияние два негативных фактора: продолжающийся рост цен на автомобили (за последние 5 лет в среднем они выросли в 1,5 раза) и падение реальных доходов населения. К тому же отложенный спрос, который накопился за время кризиса, уже практически выработался», – сообщил «Профилю» представитель компании.

Вообще, целесообразность расходов бюджета на стимулирование спроса многие специалисты давно ставят под сомнение. В частности, в Минэкономразвития утверждают, что каждый миллиард рублей, потраченный на эти цели, увеличивает продажи автомобилей всего на 5–10 тысяч штук. Глава Минпромторга Денис Мантуров вывел среднеарифметическое – последней удовлетворенной бюджетной добавки в размере 10 млрд рублей, по его словам, должно хватить для реализации примерно 75 тысяч автомобилей на льготных условиях.

С таким подходом, правда, с оговорками, согласны независимые эксперты. По мнению руководителя рейтинговой службы НРА Татьяны Ковалевой, уровень господдержки автопрома сегодня высокий, однако затраты бюджета несопоставимы с динамикой добавленной стоимости отрасли. Если в предыдущие годы программы обновления парка, льготного автокредитования и лизинга, адресные программы давали ощутимый положительный эффект, то теперь их потенциал практически исчерпан, говорит аналитик.

«Эти меры имеют ряд ограничений и носят краткосрочный характер. Для устойчивого восстановления спроса на российском авторынке на фоне снижения доходов населения и валютных колебаний необходимы долгосрочные проекты федерального масштаба», – подчеркнула Татьяна Ковалева. Коль скоро пока таких инструментов в арсенале правительства нет, отказ от поддержки спроса был бы преждевременным, полагает она.

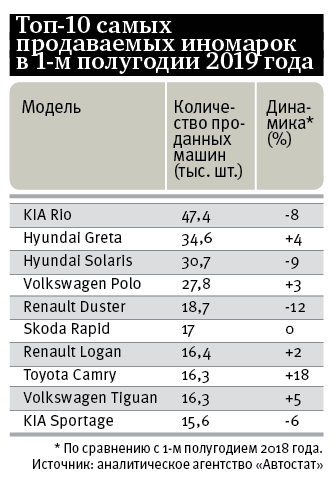

Большая часть продаваемых в России иномарок собирается здесь же. С середины нулевых почти все крупнейшие мировые автоконцерны открыли на территории страны свои сборочные производства

©Виктор Коротаев / Коммерсантъ / Vostock PhotoПридется потратиться

Одним из таких инструментов могло бы стать вложение казенных миллиардов в НИОКРы, в покупку технологий. Что есть предложение Минпромторга о выделении денег на локализацию производства комплектующих? Приобретение технологий. Но кто и как этим будет заниматься, опять-таки непонятно.

Возможной альтернативой договорам о промышленной сборке эксперты называют механизм специального инвестиционного контракта (СПИК). Этот механизм действует с 2015 года и предполагает, что в обмен на льготы компания обязуется модернизировать производство или построить его с нуля. Например, в начале июля было заключено несколько новых СПИК, которые, по подсчетам Дениса Мантурова, привлекут в автопром более 100 млрд рублей дополнительных инвестиций. В России появятся современные предприятия, выпускающие двигатели, коробки передач и системы управления автомобилем.

«Производители, заключившие СПИК, берут на себя обязательства по углублению локализации, расширению модельного ряда, проведению НИОКР на территории РФ. В результате реализации проектов будет создано свыше 1,4 тысячи рабочих мест, а в бюджеты различных уровней будет перечислено более 520 миллиардов рублей», – соглашается ведущий эксперт УК «Финам Менеджмент» Дмитрий Баранов.

Группа ГАЗ – размер инвестиций 20 млрд рублей. Технологические операции: локализация производства бензинового и дизельного двигателей, коробки передач и системы управления.

«Тойота Мотор» – размер инвестиций 20 млрд рублей. Технологические операции: локализация производства электрических стеклоподъемников, подушек безопасности, бензобаков, выхлопной системы.

«Фольксваген Груп Рус» – размер инвестиций 13,7 млрд рублей. Технологические операции: локализация производства турбодвигателя (1,4 л) и двукратное увеличение выпуска двигателя объемом 1,6 л.

«Вольво Восток» – сумма инвестиций не опубликована. Технологические операции: производство автоматической коробки передач (АКПП) с производством валов и шестерен, закупка компонентов для АКПП у российских поставщиков, производство грузовиков на газомоторном топливе.

ГК «Автотор» – сумма инвестиций не опубликована. Технологические операции: полнопрофильное производство всего модельного ряда с применением операций сварки и окраски кузовов.

«Джи Эм – АвтоВАЗ» – сумма не опубликована. Технологические операции: расширение модельного ряда Chevrolet Niva.

Но есть и проблемы. По словам Андрея Коссова из АЕБ, СПИК заключаются индивидуально, по ним нет открытой информации. А если судить по открытым источникам, то условия для всех игроков разные, от кого-то требуют значительных инвестиций и локализации производства, от кого-то – нет.

Со своей стороны, эксперт Центра исследования проблем реальной экономики (ЦИПРЭ) Олег Чередниченко напоминает, что инвестиции в автопроме, как правило, окупаются в долгосрочной перспективе. В 2018 году соотношение затрат и доходов составило 5 к 1.

Поэтому государство вынуждено льготами и преференциями диспропорцию исправлять. Другое дело, что расчеты не всегда оправдываются. Денис Мантуров, доказывая премьеру экономическую целесообразность дополнительных бюджетных вливаний в отрасль, говорил, что автопром обеспечивает работой более 2 млн человек в других отраслях промышленности. «Однако протекционизм несет в себе серьезные риски. Бизнес привыкает, начинает считать поддержку обязанностью государства, теряет конкурентоспособность. Так что рано или поздно предприятиям придется свернуть с «выделенной полосы» и научиться работать самостоятельно», – подчеркнул собеседник «Профиля».