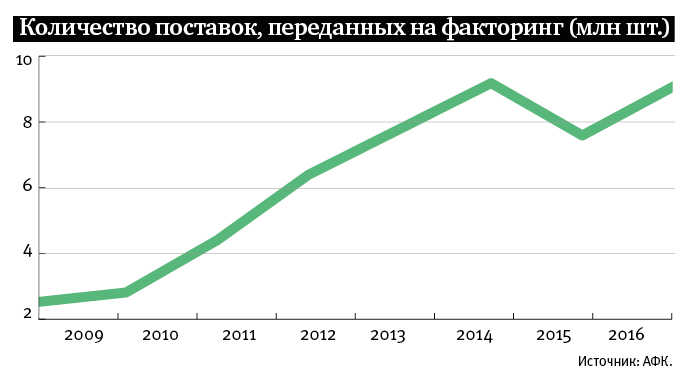

По данным Ассоциации факторинговых компаний (АФК), в 2016 году российский рынок факторинга вернулся к показателям 2014 года, снова преодолев «черту» в два триллиона рублей по объему уступленных денежных требований. После 10‑процентного падения в 2015 году в прошлом году рынок вырос на целых 13%.

Реальный рост объемов…

Ключевые участники рынка, к которым обратился «Профиль», одинаково оптимистично оценивают перспективы факторинга в экономике, однако причины роста 2016 года объясняют по-разному. «ВВП упал всего на 0,2%, что значительно лучше, чем прогнозировало большинство экспертов в начале прошлого года, рынок перешел к новому витку роста», – уверен вице-президент Промсвязьбанка и генеральный директор компании «Пром-связьфакторинг» Александр Карелин.

«Рынок факторинга – один из опережающих индикаторов состояния экономики, что связано с высокой скоростью оборачиваемости факторингового портфеля – всего около 70 дней, – отмечает начальник управления факторинга Московского кредитного банка Кирилл Покровский. – В кризисный период факторинг снижает объемы быстрее всех финансовых рынков, связанных с кредитованием, а в случае восстановления – быстрее остальных набирает обороты». По данным ЦБ, в 2016 году банки на 6,9% (с учетом валютной переоценки -2,4%) сократили выдачу кредитов экономике и на 9,5% (-3,6%) – нефинансовым организациям, в положительные значения по итогам года выбралось только потребительское кредитование.

Директор дирекции инновационного развития факторинговой компании НФК Дарья Николаевская скептически оценивает факторинговые итоги 2016 года, связывая их с ростом бизнеса крупных игроков рынка и увеличением цен на продукцию клиентов (годовая инфляция, по данным Росстата, составила 5,4%). «Основной для нас критерий – платежеспособный спрос конечных потребителей – еще далек от восстановления. Пока предприятия не смогут существенно наращивать объемы продаж и производства, говорить о цикле роста факторинга достаточно странно», – утверждает эксперт.

…за счет демпинга

По мнению директора дирекции факторингового обслуживания микрокредитной компании «СимплФинанс» Сергея Авдюхина, еще одной причиной восстановления рынка стало снижение стоимости факторинга – с начала 2015 года вслед за ключевой ставкой ЦБ факторинговые комиссии упали с 30% годовых до 12–14%. При этом, по мнению эксперта, с учетом специфики факторинговых рисков справедливым является диапазон ставок от 14% до 18% годовых.

Поиск клиентов с приемлемым финансовым состоянием в сочетании с желанием крупнейших игроков сохранить докризисные доли рынка вернули на рынок факторинга съедающий маржу демпинг. В результате, по данным АФК, несмотря на рост оборота рынка, доходы факторов оказались на 5 млрд ниже, чем в «кризисном» 2015 году.

Маржинальность факторинга в течение прошлого года стремительно сокращалась, в сегментах с низким уровнем риска, например, в поставках в торговые сети, конкуренция выросла, и, по мнению Кирилла Покровского, скорее всего, эти тенденции будут продолжаться в 2017 году.

Дарье Николаевской известны случаи, когда стоимость факторинга сопоставима со ставкой по кредиту, но «назвать это настоящим факторингом нельзя – скорее, это способ профинансировать клиента, когда выдавать кредит и увеличивать кредитную нагрузку уже невозможно».

«Такие клиенты выбирают наш факторинг!» – утверждает Михаил Окунев из Металлинвестбанка, который с 975 клиентами (большинство из них – малый и средний бизнес) занимает 20% клиентской базы всего рынка. «Ценообразование во многом зависит от динамики ключевой ставки ЦБ, но не стоит забывать и риски, в том числе и отложенные во времени, – предупреждает Александр Карелин. – Операционная маржа, едва покрывающая операционные издержки фактора, – крайне опасная стратегия, если смотреть чуть дальше, чем себе под ноги».

«Все будущие снижения ключевой ставки ЦБ на 2017 год уже заложены в цены», – парирует Михаил Окунев, не ожидая дальнейшего снижения стоимости факторинга для клиентов.

«Сейчас практически любая стоимость факторинга будет казаться для бизнеса высокой, так как из-за падения доходов конечных потребителей маржа у клиентов тоже сильно сократилась», – резюмирует Дарья Николаевская из НФК.

«Наша картина мира проста и заключена в нашей миссии. «Открываем предпринимателям доступ к своевременному финансированию оборотного капитала – просто, удобно, в онлайне». Мы создали инфраструктуру для полностью безбумажного документооборота с целью финансирования клиента в овердрафтном режиме. Сократив время рассмотрения заявки, мы не пренебрегли процедурами риск-менеджмента и верификации, а настроили электронный документооборот с дебиторами. Достоверную информацию о наличии качественных прав требований мы получаем до обращения самого клиента. Внедрение ЭДО на всех этапах работы с клиентом и системное управление рисками позволяют радикально снижать издержки без потери качества сервиса и предлагать лучшую цену. Слово «предприниматель» отражает сегмент МСБ, где за каждым юридическим лицом стоит живой человек, владелец бизнеса, желающий видеть в нас партнера. Наше взаимодействие должно быть таким же удобным, как использование мобильного приложения. Качественный, быстрый, инновационный сервис и цено-образование на уровне корпоративного сегмента – что может быть лучше?»

«Наша картина мира проста и заключена в нашей миссии. «Открываем предпринимателям доступ к своевременному финансированию оборотного капитала – просто, удобно, в онлайне». Мы создали инфраструктуру для полностью безбумажного документооборота с целью финансирования клиента в овердрафтном режиме. Сократив время рассмотрения заявки, мы не пренебрегли процедурами риск-менеджмента и верификации, а настроили электронный документооборот с дебиторами. Достоверную информацию о наличии качественных прав требований мы получаем до обращения самого клиента. Внедрение ЭДО на всех этапах работы с клиентом и системное управление рисками позволяют радикально снижать издержки без потери качества сервиса и предлагать лучшую цену. Слово «предприниматель» отражает сегмент МСБ, где за каждым юридическим лицом стоит живой человек, владелец бизнеса, желающий видеть в нас партнера. Наше взаимодействие должно быть таким же удобным, как использование мобильного приложения. Качественный, быстрый, инновационный сервис и цено-образование на уровне корпоративного сегмента – что может быть лучше?»Деньги не для всех

«В последний год основные игроки сконцентрировались на работе с высоконадежными дебиторами, в частности, с торговыми сетями, – отмечает еще одну тенденцию Дарья Николаевская. – Мало кто готов работать с несетевой розницей и, соответственно, увеличивать количество обслуживаемых дебиторов».

Количество дебиторов действительно продолжило падение в 2016 году – до 13,4 тысячи компаний (-4% за год), что сопоставимо с показателями далекого 2010 года. Но число торговых сетей также сокращается – в первую очередь за счет поглощения мелких игроков более крупными и активной экспансии федеральных сетей в регионы. И хотя проникновение факторинга в ритейле растет, даже несмотря на падение оборота розничной торговли (-5,2% в сопоставимых ценах по сравнению с 2015 годом, данные Росстата), по словам участников рынка факторинга, именно в этом сегменте наиболее распространен демпинг, а значит, маржинальность не позволяет рассчитывать на устойчивый рост рынка в будущем.

В этих условиях долгосрочное наращивание клиентской базы большинство участников рынка факторинга связывают с двумя направлениями, которые так или иначе связаны с государством. И от активности самих факторов не зависят или зависят минимально.

Заклинание госфакторинга

«Российская Федерация – яркий пример дебитора, активно сопротивляющегося факторингу, несмотря на его законодательную обязательность, – говорит Михаил Окунев. – Если государство позволит любому поставщику по 44‑ФЗ уступать дебиторскую задолженность и будет наказывать дебиторов за сопротивление факторингу, это может привести к росту рынка на порядки».

В 2016 году факторинг как инструмент поддержки малого и среднего бизнеса в работе с госсектором был упомянут сразу в нескольких правительственных «дорожных картах» и даже заслужил отдельного раздела в «Стратегии развития МСП до 2030 года», разработанной Мин-экономразвития. Впрочем, по словам участников рынка, выход этих стратегических документов в прошлом году не оказал на рынок никакого влияния: ни один из законопроектов, предложенных рынком, не был внесен ни в правительство, ни в парламент, а выпущенные в октябре 2016 года директивы для госкомпаний не отличались конкретикой.

Александр Карелин ожидает прорыва уже в текущем году: «Доклад в правительство Российской Федерации по этому вопросу состоится до 12 мая 2017 года. После внесения правок в законодательство и снятия ограничений по применению факторинга в госзакупках вполне можно ожидать двукратного роста рынка факторинга в перспективе 2–3 лет».

Дарья Николаевская из НФК настроена менее оптимистично: «Даже если что-то изменится, то пойдут в этот сегмент только отдельные игроки, а далеко не весь рынок».

Цифровой рычаг

Второе направление, способное обеспечить долгосрочный рост рынка факторинга, – переход клиентов и дебиторов на юридически значимый электронный документооборот. Причем не с самими факторами, а именно друг с другом. Сделать это под силу ФНС России, которая уже заставила более 95% юридических лиц и ИП перевести в электронный вид бухгалтерскую отчетность, а в 2017 году планирует распространить это требование на первичные документы (например, универсальный передаточный документ), которые факторы запрашивают у клиентов для подтверждения уступленных прав требования.

В обзоре по итогам 2016 года АФК ввела новый термин «измеряемый рынок» – данные игроков рынка, которые добровольно участвуют в сборе статистики. Их число за последние три года упало с 36 до 27 факторов. В приложении к обзору АФК перечислила еще 93 банка и компании, наличие факторинга в которых подтверждено открытыми данными ЦБ и портала fedresurs.ru. Например, расхождение по портфелю «измеряемого» рынка и данным ЦБ составило 20%.

Публичные игроки не видят опасности в этом расхождении. «Металлинвестбанк считает рынком цифры, собираемые АФК», – говорит Михаил Окунев. «Двигают и развивают рынок лидеры, – согласна Дарья Николаевская. – То, что осталось за бортом официальной статистики, – это либо разовые сделки, либо суррогаты факторинга».

Александр Карелин, напротив, считает, что прозрачность данных должна повышаться в интересах самих игроков и их клиентов, чтобы снизить взаимные риски и «избежать многих проблем в будущем».