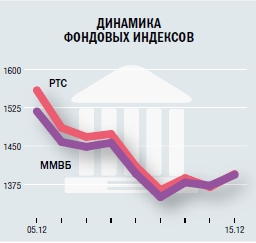

Пока Россия переживает политический кризис, а ЕС борется с долговым, американская валюта набирает силу. Минувшая неделя прошла на российском фондовом рынке под знаком высокой волатильности. По итогам первых четырех сессий российские индексы продемонстрировали отрицательный результат: индекс ММВБ снизился на 0,19%, до 1393,61 пункта, индекс РТС упал на 1,06%, до 1395,28 пункта. Неделя началась с распродаж. На ход торгов негативно повлияло повышение политических рисков, связанное с продолжающимися митингами. События последних дней заставили нерезидентов пересмотреть отношение к российским активам, и продажи бумаг отечественных эмитентов продолжились.

Новый виток политической напряженности вызвало заявление Михаила Прохорова, намеревающегося баллотироваться в президенты РФ в 2012 году. Это повысило неопределенность, что также не способствовало росту спроса на рисковые активы.

Но сигналы к распродажам поступали не только с политической арены: снижению фондовых индексов в очередной раз поспособствовал период аукционов долговых обязательств США. Традиционно размещения долговых бумаг в США приводят к снижению индексов из-за перетока капитала из рисковых активов на долговой рынок. Нынешний период аукционов не стал исключением. В понедельник были размещены трехлетние ноты на сумму $32 млрд, во вторник - десятилетние на сумму $21 млрд, в среду - тридцатилетние на сумму $13 млрд. Так, всего было размещено бумаг на $66 млрд.

В течение недели размещались и другие глобальные эмитенты: Европейский фонд финансовой стабильности (ЕФФС), а также Германия, Италия и Испания. Спрос на векселя ЕФФС более чем в три раза превысил предложение, но инвесторы из-за преимущественно негативного внешнего фона проигнорировали данное событие. Что касается итальянского размещения, то его результаты и вовсе разочаровали участников рынка. Объем размещения Италии составил запланированные 3 млрд евро, а доходность достигла максимального уровня с 1997 года - 6,47%. Спрос на итальянские бумаги снизился: если в прошлом месяце он превысил предложение в 1,47 раза, то на этом аукционе соотношение спроса и предложения оказалось более скромным - всего лишь 1,42 раза. Результаты размещения Германии оказались лучше: доходность по бумагам снизилась до 0,29% с предыдущих 0,39%. Однако размещения Германии померкли на фоне не слишком вдохновляющих результатов Италии. Успешнее оказалось размещение Испании: стране удалось продать бумаг на сумму, в два раза превышающую планировавшуюся, при одновременном снижении доходности.

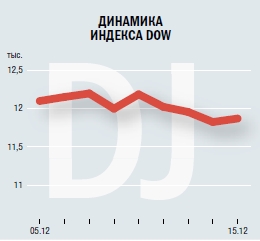

Важным событием недели стало оглашение итогов двухдневного заседания Федеральной резервной системы (ФРС) США. В последнее время статистика по американской экономике свидетельствует об улучшении ситуации в стране. Даже на рынке труда - одном из наиболее проблемных сегментов - происходят изменения в лучшую сторону: уровень безработицы в США снизился до 8,6%. Поэтому надежды участников рынка на QE3 снова не оправдались. ФРС решила не менять проводимую политику, сохранив ставку на чрезвычайно низком уровне, 0-0,25%, и оставила неизменной программу замещения краткосрочных обязательств на долгосрочные. Эти решения не привнесло позитивных настроений на рынок.

Ключевой тенденцией недели стало укрепление американского доллара к евро. Валютная пара в течение недели опускалась даже ниже отметки 1,3. Росту спроса на доллары способствовали как итоги заседания ФРС, так и размещение долговых бумаг со стороны Италии. Еще одним фактором, ослабившим евро, стали намерения агентства Moody's пересмотреть рейтинги европейских стран в сторону понижения в I квартале следующего года. Заявления Moody's вписались в общую тенденцию: ранее агентство S&P поставило на пересмотр рейтинги 15 из 17 стран зоны евро. Основой для намерений Moody's пересмотреть рейтинги европейских стран стали невоодушевляющие итоги саммита ЕС, прошедшего в Брюсселе. По итогам саммита не было принято кардинальных мер по выходу из европейского кризиса.

Снижение на мировых фондовых рынках длилось на протяжении первой половины недели, улучшить настрой инвесторов смогли технические факторы и данные по американской экономике. В рамках распродаж фьючерс на индекс S&P500 опустился до круглой отметки - 1200 пунктов, - от которой инвесторы предпочли откупить подешевевшие активы. Что касается статистики, то наибольшее влияние на рынки оказали данные по недельной безработице в США: количество заявок составило 366 тыс., что стало самым низким показателем с мая 2008 года. Благодаря позитивным сигналам на российском рынке инвесторы также приступили к покупкам, и индекс ММВБ вернулся в район 1400 пунктов.

Наступившая неделя окажется богатой на публикацию статданных, наиболее интересными из которых станут показатели по американской экономике. Обратить внимание стоит на данные по строительству, рынку жилья, а также на данные по ВВП США за III квартал. Показатель ВВП выйдет согласно третьей оценке, которая традиционно имеет ограниченное влияние на рынок, но тем не менее ожидание показателя может сдерживать инвесторов от активных действий.

| КАЛЕНДАРЬ МАКРОСТАТИСТИКИ (ДЕКАБРЬ) 20 индекс цен производителей Германии; количество разрешений на строительство домов в США. 21 торговый баланс Японии; индекс потребительского доверия в еврозоне; продажи на вторичном рынке жилья в США. 22 ВВП Великобритании и США. 23 заказы на товары длительного пользования в США; личные доходы и расходы граждан США. 24 продажи новостроек в США. |