НРА рассчитало очередной рэнкинг российских банков на 1 мая 2016 года и провело анализ конкуренции на банковском рынке и изменения концентрации рынка за последние три года. До этого НРА проводило такой анализ в феврале 2013 года.

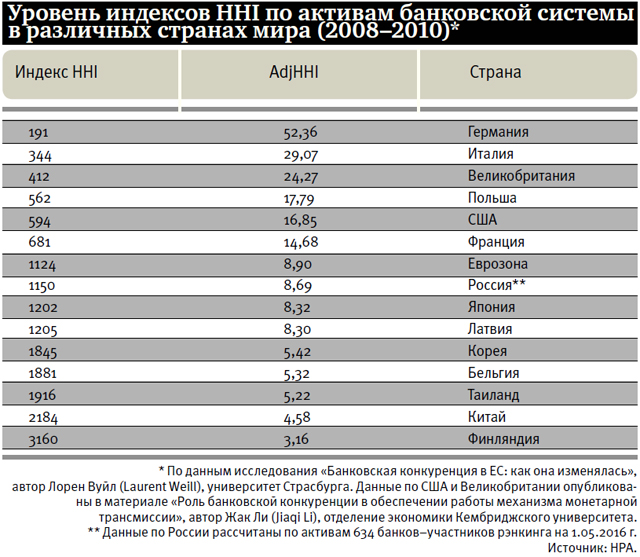

C начала 2012‑го по начало 2013‑го банковский рынок России перешел из категории рынков с высокой конкуренцией и низкой концентрацией (АdjHHI=10,8) в категорию рынков с умеренной концентрацией и невысокой конкуренцией (АdjHHI=9,82). При этом госбанки занимали на тот момент более половины рынка. За прошедшие три года указанные тенденции получили продолжение. На 1 мая 2016 года индекс концентрации банковского рынка составил 8,69, то есть банковский рынок стал еще на 10% ближе к полной монополии.

Основные результаты расчетов НРА по уровню конкуренции на банковском рынке представлены в таблице «Оценка концентрации банковского рынка РФ и изменений в уровне конкуренции...» Ниже представлены выводы, которые следуют из результатов расчета.

Несмотря на небольшое кажущееся изменение рыночной доли по основным кластерам, налицо отчетливая тенденция по увеличению концентрации. Эта тенденция, в частности, проявляется в темпах прироста активов по основным кластерам: активы госбанков растут быстрее активов частных организаций (64% против 49%); банки с российским капиталом втрое опережают по темпам роста своих конкурентов – организации с зарубежным капиталом (прирост за 3 года – 62% против 23%); системно значимые банки в течение 3 лет росли вдвое быстрее всех остальных (72% против 36%).

Рыночная доля государственных банков выросла до 60,6%, то есть всего на 2,2%. Системно значимые банки отвоевали себе у остальных около 5% рынка, объем которого оценивается в 78 трлн руб. (активы-нетто по всем банкам рэнкинга).

За прошедшие три года с рынка ушло 239 банков. Основная причина – отзыв лицензии из-за незаконной банковской деятельности или проблемы с достаточностью капитала. Также несколько банков были присоединены к другим организациям, в этом плане основная доля M&A активности пришлась на банк ФК «Открытие», присоединивший 5 банков и в настоящее время завершающий присоединение ханты-мансийского банка «Открытие».

Активы банков, которые покинули рынок, на 1 мая 2016‑го составляли 2,5 трлн руб., или более 5% рынка на тот момент.

Таким образом, даже крах довольно крупных организаций – Внешпромбанка, Пробизнесбанка, Мастер-банка, НОТА-банка, банка «Интеркоммерц», «Российского кредита» – не привел к заметным изменениям в рэнкинге или уровне конкуренции.

Если оценивать уровень конкуренции внутри групп (то есть только между государственными банками в рамках их доли рынка или только между банками с иностранным капиталом), то можно сделать довольно любопытные выводы.

Например, согласно расчетам, конкуренция между госбанками не снизилась, и она по-прежнему указывает на олигополистическую структуру рынка услуг госбанков (АdjHHI=3,33).

В то же время, если посмотреть на частные банки, уровень конкуренции между ними снизился за 3 года вдвое (это в том числе вызвано уходом с рынка 250 игроков). То есть если не смотреть на госсектор, то концентрация банковского рынка за три года увеличилась вдвое.

При этом если анализировать конкуренцию внутри группы лидеров, то есть системно значимые банки, то она даже выросла и обострилась (рост AdjHHI с 3,77 до 4,03).

На рынке же банков с иностранным капиталом был пройден значимый рубеж на уровне 10, то есть рынок перешел из состояния высококонкурентного в состояние умеренно концентрированного.

Иностранные банки в основном сокращали свое присутствие на российском рынке. Новые «дочки» иностранных акционеров можно пересчитать по пальцам: Икано банк, Оней Банк и Чайна Констракшн банк. Их активы на 1 мая 2016 г. составили 18 млрд руб., или около 0,02% от всего рынка.

Ушло с рынка также достаточно немного иностранных банков: «GE Money» и Хелленик банк в 2014‑м были проданы российским инвесторам, в 2015-м россияне также выкупили Юниаструм, DbNor, СКИП и И. Д.Е.Я банк; Сведбанк прекратил операции, а казахстанский Старбанк утратил лицензию, но ни один из этих банков не занимал столь уж значимой части российского рынка.

Санкции и проблемы в экономике, очевидно, осложняют работу иностранных банков в России, однако их присутствие, в том числе в системно значимых (Райффайзен, Юникредит, Росбанк), на рынке сохраняется.

Что касается перераспределения долей в кредитовании в первую очередь корпоративного сегмента, то в нем часть доли, ранее достававшейся иностранцам, перешло к крупнейшим отечественным банкам.

Прогноз по развитию ситуации на рынке предполагает, что до завершения чистки банковского сектора конкуренция и число игроков на нем продолжат сокращаться, хотя столь крупных и масштабных потерь мы не ждем и влияние действий ЦБ на рынок до конца 2017‑го, когда регулятор планировал завершить расчистку сегмента, будет ограниченным.

Если западные санкции сохранятся, крупнейшие российские банки, вероятно, продолжат усиливать свои позиции в корпоративном кредитовании, при этом регулятором объявлен курс на «девалютизацию» банковских балансов, то есть доля кредитов в валюте будет ожидаемо сокращаться.

Что касается позиций госбанков, то здесь все не столь предсказуемо: с одной стороны, возможны некоторые изменения в долях (к примеру, готовится приватизация Сбербанка, в котором иностранные акционеры уже владеют 46% капитала, возможна также приватизация и других госбанков).

Кроме того, крупные частные системно значимые банки в последнее время получают очень значимую поддержку со стороны государства, что, в свою очередь, привело к усилению конкуренции внутри кластера системно значимых банков.

Рост системно значимых банков превосходит темпы роста активов госбанков (71,5% против 64%) в том числе благодаря быстрорастущим ФК «Открытие» и Промсвязьбанку, эффективно развивающимся за счет M&A и роста корпоративного кредитования надежных заемщиков.

Не стоит забывать и о высокой динамике роста Бинбанка и МКБ, которые, хотя и не относятся пока к числу системно значимых, значительно расширили свои позиции на рынке в последние три года.

Госбанкам будет не так просто отстоять свою долю, особенно учитывая ее возможное размывание в ходе планируемой приватизации.