Сокращение числа больниц и поликлиник создает проблемы на рынке и государству, которое проводит оптимизацию здравоохранения. И, возможно, чиновникам стоило бы больше прислушиваться к мнению страховщиков.

Антикризисная подстройка

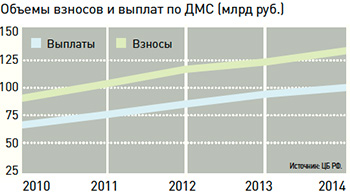

Объем премий (отчислений со стороны клиентов) по добровольному медицинскому страхованию в первом квартале 2015 года по сравнению с тем же периодом прошлого года вырос на 8% до 59,2 млрд рублей. Это больше, чем по страховому рынку в целом - около 1% (данные Центрального Банка России). В 2014 году общий объем премий в ДМС составил 124 млрд рублей. Для сравнения, за весь 2010 год объем премий составил 85,9 млрд рублей. Примерно то же самое происходит и с динамикой выплат по этому виду страхования. За первый квартал 2015 года был выплачен 21,5 млрд рублей (рост 8,1%), за 2014 год – 95,2, при этом в 2010 году объем выплат составил 65,2 млрд рублей.

Стагнация экономики, сокращение социальных программ, рост обращаемости в лечебные учреждения оказывают негативное влияние на сегмент ДМС. Но все же большинство работодателей сохранили ДМС в социальном пакете, пусть даже и в урезанном виде.

Страховые компании говорят, что основными тенденциями 2015 года являются рост количества заключенных договоров, рост тарифов, а также активное использование «антикризисных» страховых продуктов для работодателей, желающих сохранить социальный пакет. «ДМС остается важной частью социального пакета. Очень небольшое число компаний отказалось от ДМС из-за кризиса, в основном это маленькие предприятия, - делится наблюдениями исполнительный вице-президент группы «Ренессанс Страхование» Наталья Карпова. - Крупный бизнес выбрал различные стратегии поведения. Одни компании ввели ограничения для определенных категорий сотрудников или их родственников, что послужило причиной снижения стоимости программ. Другие, напротив, улучшили наполнение своих программ ДМС, чтобы повысить лояльность сотрудников в кризис».

С ней соглашается директор Центра андеррайтинга и развития продуктов добровольного медицинского страхования СК «Альянс» Иван Командный. Он отмечает, что большинство компаний готовы добиваться разумного снижения инфляционной составляющей роста стоимости ДМС за счет оптимизации структуры покрытия: в основном, исключения клиник с неадекватным соотношением цены и качества. «Конечно, в условиях экономического кризиса наблюдается умеренный рост потребления услуг по ДМС, которого мы пытаемся избежать за счет включения, например, соцплатежей за оказанные услуги со стороны сотрудников», - говорит он.

Собеседник отмечает, что снижение качества и доступности медуслуг в рамках ОМС фактически дополнительно повышают и без того высокую стоимость полисов ДМС. «Для корпоративных клиентов страховая медицина была и будет полноценным решением, мы также ожидаем активизацию спроса со стороны физических лиц. Недавно внедрили первый на рынке соответствующий продукт, подразумевающий полноценную поликлиническую помощь по ДМС при острых состояниях. Причем без субъективности, к которой может привести медицинский андеррайтинг», - рассказывает Командный.

О том, как сделать ДМС привлекательным для физических лиц, думают и в других страховых компаниях. «Для повышения спроса на эти программы у частных лиц необходимо изменение их менталитета. Важно осознание того, что деньги, которые они платят за медицинскую страховку, несопоставимы с возможными затратами в случае болезни», - говорит генеральный директор компании «БИН Страхование» Михаил Манчурак.

Надежда на корпорации и мигрантов

Тем не менее, основными клиентами по части ДМС остаются коммерческие компании. Наталья Клименко говорит, что доля физических лиц в ДМС всегда мала и составляет 5-7%. «Физические лица приобретают полис в основном не на случай возникновения заболевания, а преимущественно, имея ряд заболеваний. Поэтому полисы для физических лиц дорогие, страховыми компаниями просчитываются все риски и в настоящее время отмечено повышение цен на данный вид на 10-15%. Сейчас роста доли полисов ДМС для физических лиц не наблюдается», - объясняет она.

Наталья Карпова из компании «Ренессанс Страхование» также рассказывает, что тот факт, что в сфере ДМС большая часть клиентов – это компании, обеспечивает некоторую стабильность работы в этом секторе. «99% наших клиентов – это юридические лица. Портфель компании достаточно стабилен, уровень пролонгации достигает 90%. Не изменился данный показатель и во время кризиса, что позволяет нам делать вывод о том, что предоставляемые услуги находятся на надлежащем уровне», - говорит она.

исполнительный вице-президент «Группы Ренессанс страхование»:

«В том, что бизнес не отказался от страхования сотрудников в кризис, есть и заслуга страховщиков. Например, «Ренессанс страхование» проводит аудит существующего страхового покрытия, предлагая варианты его оптимизации без существенного ущерба для сотрудников, широкий выбор стационаров. Также мы разработали новые продукты для физических лиц – сотрудников наших корпоративных клиентов, отказавшихся от страхования. Появился у нас спектр уникальных профилактических программ, которые не сильно сказываются на цене страхового продукта, однако в значительной степени повышают лояльность коллектива к компании, снижают время нахождения на больничном листе. Крупный бизнес, таким образом, опосредовано возвращает средства, направленные в свое время на ДМС (происходит очевидная экономия на оплате больничных листов). По сути, работодатель получает возможность управлять здоровьем коллектива, а страховая компания – накапливать необходимую статистику с тем, чтобы в следующего году предложение по страхованию было более «заточено» под потребности компании и специфику ее бизнеса».

«В том, что бизнес не отказался от страхования сотрудников в кризис, есть и заслуга страховщиков. Например, «Ренессанс страхование» проводит аудит существующего страхового покрытия, предлагая варианты его оптимизации без существенного ущерба для сотрудников, широкий выбор стационаров. Также мы разработали новые продукты для физических лиц – сотрудников наших корпоративных клиентов, отказавшихся от страхования. Появился у нас спектр уникальных профилактических программ, которые не сильно сказываются на цене страхового продукта, однако в значительной степени повышают лояльность коллектива к компании, снижают время нахождения на больничном листе. Крупный бизнес, таким образом, опосредовано возвращает средства, направленные в свое время на ДМС (происходит очевидная экономия на оплате больничных листов). По сути, работодатель получает возможность управлять здоровьем коллектива, а страховая компания – накапливать необходимую статистику с тем, чтобы в следующего году предложение по страхованию было более «заточено» под потребности компании и специфику ее бизнеса».Преобладание корпоративных клиентов объясняется и дороговизной обслуживания по программам ДМС. Причем тарифы только растут. «За последние полгода стоимость программ ДМС, по нашим оценкам, выросла в среднем на 20%. Основная причина роста стоимости полисов – повышение цен на медицинские услуги», - подсчитывает Михаил Манучак.

С ним соглашается и Алексей Володин, но отмечает, что нельзя сказать, что потребители вынуждены идти на поводу у клиник, которые диктуют свои расценки. «Всегда остается несколько способов, как страховщик может оптимизировать стоимость полиса ДМС под конкретного клиента. К таким способам относятся набор услуг, их количество и объем, перечень клиник», - подчеркивает он.

Многие страховщики считают, что медицинская инфляция, несмотря на кризис, не обоснована. «Как участник экономики РФ, мы сохраняем рост стоимости наших услуг значительно ниже уровня медицинской инфляции и девальвации национальной валюты, что разумно в период экономического спада. Такого же поведения мы ожидаем от наших партнеров – лечебных учреждений. Поэтому мы не приемлем необоснованного роста стоимости медицинских услуг в условиях постоянства их рублевой себестоимости», - говорит Командный.

«В условиях, когда рынок можно считать более-менее устоявшимся, из числа новых перспективных сегментов можно назвать страхование неотложных медицинских расходов иностранных работников, временно находящихся на территории РФ, в первую очередь из стран СНГ», - говорит начальник Управления добровольного медицинского страхования АО САО «ГЕФЕСТ» Надежда Мокрышева, обращая внимание на вступившие в силу с 1 января 2015 года поправки к федеральному закону «О правовом положении иностранных граждан в Российской Федерации». В соответствии с ними условием оформления трудовых отношений с мигрантами является наличие полиса ДМС или договора на предоставление медицинских услуг с ЛПУ. Стоимость полиса по базовой программе составляет от 1,5 до 6 тысяч рублей в зависимости от страховой суммы, срока и региона страхования.

Тесный рынок

Помимо проблем с медицинской инфляцией, практически все опрошенные «Профилем» участники рынка ДМС, говорят, что работать становится «тесно». Конкуренция растет быстрее прибыли. Оказанием услуг по ДМС занимается более 200 страховщиков, однако концентрация этого сегмента страхового рынка очень высока: на 50 крупнейших компаний приходится 96,7% объема премий. Анализируя рэнкинг 50 крупнейших страховщиков в сфере ДМС, можно убедиться, что эта сфера остается высококонкурентным бизнесом.

первый зам. гендиректора СК «Альянс», гендиректор СК «Альянс Жизнь»:

«Основная тенденция в кризис – сокращение бюджетов на ДМС, и здесь главное – сохранить высокое качество обслуживания. Очень важно соответствие в наполнении договоров страховщика с клиентом и с ЛПУ, которое обеспечивает минимум согласований для застрахованного. Мы в Allianz используем только «зеркальные» договоры: все, что есть в договоре с клиентом, в том же объеме прописано в нашем договоре с клиникой. А если клиент хочет сильно «урезать» бюджет, мы готовы предложить продукты, позволяющие за небольшие деньги получить высококачественную медицинскую помощь в случае внезапных острых заболеваний.

«Основная тенденция в кризис – сокращение бюджетов на ДМС, и здесь главное – сохранить высокое качество обслуживания. Очень важно соответствие в наполнении договоров страховщика с клиентом и с ЛПУ, которое обеспечивает минимум согласований для застрахованного. Мы в Allianz используем только «зеркальные» договоры: все, что есть в договоре с клиентом, в том же объеме прописано в нашем договоре с клиникой. А если клиент хочет сильно «урезать» бюджет, мы готовы предложить продукты, позволяющие за небольшие деньги получить высококачественную медицинскую помощь в случае внезапных острых заболеваний.Мы разработали свою бизнес-модель. Решения по выплатам, медэкспертиза осуществляются централизованно, в регионах (38 городов) осуществляется локальное взаимодействие экспертов Allianz с ЛПУ и клиентами. Это позволяет обеспечить высокое качество обслуживания по всей стране. Также в компании есть штат врачей-кураторов, контролирующих качество оказания медицинских услуг. Мы выступаем за расширение программ ДМС. Так, мы предлагаем по ДМС лечение онкологических заболеваний в лучших медицинских центрах России. У нас также есть международная программа, по которой сотрудники российских компаний могут обслуживаться в клиниках Германии».

В первом полугодии 2015 года 17 компаний из ТОП-50 показали темп роста выше среднерыночного. Лидерами по темпам роста бизнеса являются ООО «Вита-страхование» и ОАО «СК «ПАРИ». Среди компаний первой десятки объем премий вырос только у четырех страховщиков: ОАО «СОГАЗ», ООО «Росгосстрах», ООО «Вита-страхование», ОАО «СО «ЖАСО».

Лидером сегмента с огромным отрывом от конкурентов является ОАО «СОГАЗ» (24,5 млрд из 59,2 млрд рублей премий, собранных в I квартале 2015). Разница с ОАО «СК «Альянс», находящимся на втором месте в рэнкинге по данному виду, составляет почти 21 млрд рублей.

Тем не менее, игроки рынка говорят, что рентабельность их бизнеса все же низкая. «ДМС всегда был имиджевым видом страхования, редко приносил прибыль страховым компаниям, а в настоящее время в период кризиса тем более. Поэтому падает число страховых компаний, предлагающих ДМС, но конкуренция среди них остается», - рассказывает Наталья Клименко.

ДМС для большинства бизнесменов находится на грани рентабельности. У одних компаний оно убыточно, у других – прибыльно, но с очень небольшой маржой, считает Наталья Карпова. «Сегодня на рынке работают 7- 10 компаний, которые благодаря качественным продуктам и экспертизе, имеют возможность оказывать достойный сервис и сопровождение договоров страхования. Но практически у всех рыночных лидеров сегмента ДМС продажи снизились. Лишь небольшое число компаний продемонстрировало прирост выше среднерыночного уровня», - говорит она.

Алексей Володин из «ВТБ Страхование» говорит, что ДМС, как направление бизнеса страховых компаний, не отличается особой прибыльностью – рентабельность этого вида страхования в среднем по рынку относительно невелика – порядка 1-1,5% от объема премий. «Поэтому тут важен грамотный андеррайтинг и контроль над расходами. При этом есть необходимость в конкуренции по цене и постоянном развитии сервисной составляющей. Баланс между первым и вторым, за который в итоге клиент «проголосует рублем», удается найти не всем страховщикам», - считает собеседник.

Прогноз на 2015: спада не будет

Практически все опрошенные «Профилем» эксперты говорят о своих позитивных ожиданиях. Они соглашаются с тем, что роста рынка на 20%, как это было в последние несколько лет, ожидать не приходится, но и какого-либо существенного спада никто не прогнозирует. «Скорее всего, качественного развития рынка ДМС не произойдет, а возможный рост объема сборов страховых премий будет связан с общим удорожанием страховых программ», - считает Надежда Мокрышева, говоря, что многое зависит от экономической ситуации в целом.

«В текущем году экономика расти не будет, соответственно мы ожидаем примерное сохранение прошлогоднего объема рынка. Но как только экономика начнет восстанавливаться, рынок ДМС подхватит эту тенденцию, и мы вернемся к существенному росту (например, среднегодовой темп роста рынка в 2009-2011 был более 20%)», - соглашается Иван Командный.

директор департамента личного страхования ОАО «САК «Энергогарант»:

«Нами изучен рынок, его востребованность, ценовая политика медуслуг в ЛПУ. Мы предлагаем преимущественно амбулаторно- поликлинические программы для коллективов, с лимитом ответственности по стоматологии, на базе ЛПУ, не повышающих цены на медицинские услуги в течение года. Также у нас есть комплексные программы с лимитом ответственности по стационарной помощи, госпитализация только при экстренной помощи, госпитализация в 2-местные, общие палаты. Преимущество заключается в получении необходимой помощи с некоторыми ограничениями, которые в дальнейшем, если понадобится, застрахованный может оплатить самостоятельно (комфортабельные палаты, дополнительные медуслуги по стоматологии). Имеются программы, где в оплате участвуют и сами застрахованные, оплата составляет 15–50% стоимости полиса. Эти программы рассчитаны на предприятия среднего и мелкого бизнеса».

«Нами изучен рынок, его востребованность, ценовая политика медуслуг в ЛПУ. Мы предлагаем преимущественно амбулаторно- поликлинические программы для коллективов, с лимитом ответственности по стоматологии, на базе ЛПУ, не повышающих цены на медицинские услуги в течение года. Также у нас есть комплексные программы с лимитом ответственности по стационарной помощи, госпитализация только при экстренной помощи, госпитализация в 2-местные, общие палаты. Преимущество заключается в получении необходимой помощи с некоторыми ограничениями, которые в дальнейшем, если понадобится, застрахованный может оплатить самостоятельно (комфортабельные палаты, дополнительные медуслуги по стоматологии). Имеются программы, где в оплате участвуют и сами застрахованные, оплата составляет 15–50% стоимости полиса. Эти программы рассчитаны на предприятия среднего и мелкого бизнеса».Ожидаемый уровень роста в этом году составит около 10%, - такого мнения придерживается Михаил Манчурак из компании «БИН Страхование». Он подтверждает общие настроения страховщиков, которые чувствуют себя более или менее уверенно и стабильно.

Оптимизация здравоохранения по-российски

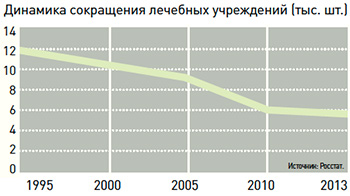

Маневрировать на рынке страховым компаниям становится все сложнее. Помимо роста стоимости медицинских услуг и инфляции в целом, продолжается заметное сокращение лечебно-профилактических учреждений (ЛПУ). Если в 1995 году количество ЛПУ в России составляло порядка 12 тысяч, то к 2013 году (более свежих данных у Росстата нет) оно сократилось до 5,9 тысяч. Падение более чем в два раза естественно сокращает конкуренцию ЛПУ и в конечном итоге ведет к росту стоимости услуг.

По мнению эксперта, из государства хорошего менеджера не выходит. «Говоря о медицинской помощи и страховании, нужно учитывать, что должен быть кто-то, кто будет заинтересован в повышении ее эффективности и рентабельности. Понятно, что часть денег страховщики будут класть себе в карман, это и не удивительно, потому что они работают не бескорыстно. Но нужно помнить, что у нас сегодня такое количество средств расходуется неэффективно, включая коррупционные моменты, что на самом деле до 40% средств можно было бы сэкономить и использовать более оптимально», - рассуждает Омельяновский.

Он считает, что должен появиться тот, кто будет заинтересован в прибыли и в том, чтобы эта система была более эффективна. «В мире есть опыт управляющих компаний, либо это должны быть страховые компании, которые не только управляют процессом, но и формируют страховые риски на случай внештатных ситуаций», - говорит эксперт, аргументируя свое мнение тем, что страховщики постоянно просчитывают ситуацию и риски.

Если они видят, что выходят за пределы, то повышают стоимость полиса, либо урезают перечень тех услуг, которые гарантируют. Эти услуги могут касаться качества пребывания в стационаре или глубины и полноты медицинской помощи, которая оказывается пациентам. «Как только ответственность начинает нести бизнес, все сразу становится более структурировано и прозрачно», - подводит итог Омельяовский.