В последние годы облачные сервисы стали одним из самых быстрорастущих сегментов рынка высоких технологий. Их использование существенно экономит затраты на IT-персонал и технику, позволяя компаниям активнее включаться в процесс цифровой трансформации и за счет этого опережать конкурентов.

Российский бизнес тоже оценил преимущества облаков: ими пользуются не только стартапы, но и крупные корпорации, еще недавно скептически относившиеся к самой идее размещения данных на стороне. В результате отечественный рынок облачных провайдеров стремительно растет. Правда, опасения насчет безопасности хранения в облаке остаются и порой имеют под собой веские основания.

Как складывается конкуренция на облачном рынке и что следует учитывать заказчикам при переводе в облако бизнес-процессов, «Профилю» рассказали игроки отрасли.

Всё как сервис

Облачные вычисления (cloud computing) – современный вариант более широкого понятия виртуализации. Под ней понимается технология распределенной обработки данных, при которой на компьютере запускается система (виртуальная машина), расположенная на удаленном сервере. Так же устроены и облачные операции: в отличие от локально установленного программного обеспечения (ПО) (on-premise), они выполняются дистанционно, а на мониторе пользователя лишь высвечивается конечный результат работы. Компьютер выполняет роль терминала, на который заказанные в облаке ресурсы поступают «в виде сервиса» (as a Service – aaS).

Виртуализация – явление неновое, фактически с него началась компьютерная эра. В 1960‑х мало кто мог позволить себе гигантские ЭВМ, поэтому их устанавливали в лабораториях и сдавали в почасовую аренду. Виртуализация на серверах современного типа (x86) появилась в конце 1990‑х и была связана с компанией VMware, разработавшей линейку продуктов для дата-центров (vSphere), виртуальных рабочих мест (Horizon), корпоративных сетей (NSX) и хранилищ (VSAN).

По мере повышения интернет-скоростей виртуализация шагнула дальше – в Сеть. В 2006 году интернет-магазин Amazon.com решил продать излишки вычислительных мощностей, представив Amazon Web Services (AWS). В 2008‑м облако запустил Google, позволяя компаниям создавать приложения на базе своих дата-центров.

Сегодня облака присутствуют в нашей жизни во многих ипостасях: электронная почта, офисные приложения (Google Docs, Microsoft Office Web Apps), хранилища файлов (Dropbox, Google Диск, iCloud), музыкальные (Google Play) и игровые (OnLive, Xbox Live) порталы, потоковое видео и соцсети.

И все же, говоря про cloud-рынок, как правило, имеют в виду продукты для корпоративных клиентов. Им доступны три основных вида услуг, которые можно представить в виде пирамиды. Первый, или верхний уровень – удаленное ПО (Software-as-a‑Service – SaaS): использование конечного приложения без возможности вмешаться в вычислительную среду. Ступенькой ниже – предоставление в аренду операционной системы, на которой можно разворачивать и проектировать собственные приложения (Platform-as-a‑Service – PaaS). Нижний уровень – полная аренда виртуальной машины, вычислительного «железа» (Infrastructure-as-a‑Service – IaaS), в этом случае можно установить свою операционную систему (ОС) и настроить параметры с нуля.

Но это не всё. В облаке можно заказать услуги по резервному копированию (Backup-as-a‑Service), созданию базы данных (Database-as-a‑Service), интеграции (Integration-as-a‑Service), тестированию (Testing-as-a‑Service), экстренному восстановлению данных (Disaster-Recovery-as-a‑Service). По сути, любую операцию можно представить как облачный сервис. Есть даже соответствующее понятие: Everything-as-a‑Service – всё как сервис.

Гибкость должна быть экономной

Что дают бизнесу облака? Главным образом снижение общей стоимости владения техникой: она требуется в меньшем количестве и не такая мощная, ведь обработка данных производится удаленно, от рабочего ПК нужен лишь доступ к Сети. Тем самым капитальные затраты на IT (CAPEX) заменяются на эксплуатационные (OPEX). Вместо приобретения IT-инструментов в собственность компания платит за пользование ими в течение некоторого срока – согласно принципам «экономики совместного потребления» (sharing economy).

Аренда выгоднее: за счет распределения ресурса между множеством пользователей облачный провайдер может предложить привлекательную цену. Бонусами идут снижение затрат на техподдержку, сокращение IT-отдела, повышение производительности труда остальных сотрудников.

Особую ценность облака представляют для стартапов, избавляя их от начальных вложений в IT. В результате снижается порог вхождения на рынок: комбинируя облачные сервисы, стартапер может «собрать» технологический бизнес по принципу конструктора. Повышается и степень допустимого риска: можно «запуститься» на облаке и прозондировать почву – если проект не «зайдет», его удастся закрыть с меньшими потерями, чем при полноценном развертывании.

Сложившимся компаниям облака позволяют сократить время вывода на рынок новых продуктов, быстрее открыть подразделение или филиал в новом регионе. Это уже меняет экономический ландшафт: локальные игроки испытывают все большее давление со стороны территориально распределенных компаний, в том числе международных.

Но простым снижением издержек дело не ограничивается. Cloud-сервисы придают бизнесу гибкость, недостижимую при эксплуатации собственных IT-активов. Одно из основных свойств облаков – «мгновенная эластичность» (rapid elasticity): ресурсы могут быть предоставлены в любой момент в неограниченном количестве, заказчик платит по мере потребления. Это дает возможность масштабирования бизнеса в зависимости от рыночной конъюнктуры.

«С помощью облака компании легче справиться с динамической и непредсказуемой нагрузкой. Например, в период праздничных распродаж, «черной пятницы», промоакций, когда возрастает наплыв клиентов. Преодолев пиковый период, можно отказаться от части облачных мощностей. Свои же серверы в несезон будут простаивать», – рассказывает директор по развитию бизнеса «Крок Облачные сервисы» Максим Березин.

В долгосрочной перспективе облака меняют всю бизнес-модель компании. Например, обогащают ее маркетинговым потенциалом больших данных (стратегия data-centric). Анализируя аккумулируемую в облаке статистику продаж в супермаркете или число запросов наличных денег в сети банкоматов в зависимости от дня недели или погоды, можно корректировать логистику, тарифы, работу с клиентами.

Особое внимание поставщики облачных услуг уделяют IT-разработчикам, предоставляя им инструменты для создания приложений по кратчайшему пути (подход DevOps): тестовые среды, в которых можно «обкатать» новинку перед запуском на рынок, интеграцию и прототипирование отдельных элементов. В числе популярных трендов – разработка приложений в облачных контейнерах (тип вычислительной среды) на базе технологии Kubernetes, специальные сервисы для машинного обучения. Многие из подобных инструментов в принципе отсутствуют в дистрибутиве (on-premise), сразу появляясь в облачном варианте.

В результате все больше стартапов изначально заточено на работу в облаках, воспринимая их как главное условие существования. На Западе подобным образом «поднялись» проекты Airbnb, Instagram, Pinterest. Есть пионеры и в России. Например, использование облака «Крок» обусловило рыночный успех сервиса по заказу уборок Qlean и сайта путешествий «Туту.ру», рассказали «Профилю» представители провайдера.

Главные потребители облачных технологий – это ритейлеры (включая e‑commerce), банки и страховщики, в этих сферах особенно важна непрерывность бизнеса и быстрота реакции на колебания рынка. По мнению Березина, темпы внедрения облаков напрямую зависят от конкурентности той или иной отрасли: «Там, где лицо рынка определяют монополии, больших изменений не видно. Но если маржа на рынке невелика и за нее нужно сражаться, бизнес начинает присматриваться к облакам. Важен и общий уровень культуры компании в области технологий, их вклад в генерацию дохода».

Наряду с этим внимание к облакам растет у госструктур (в рамках концепции «электронного правительства» – eGov), медицинских и образовательных учреждений. По прогнозу Market Research Media, расходы мировых правительств на cloud-сервисы растут на 7% в год и в 2020‑м достигнут $118 млрд.

Переменная облачность

Отчеты о состоянии индустрии ежегодно публикуют консалтинговые компании Gartner и IDC. По методологии первой объем мирового cloud-рынка в 2017‑м составил $153,5 млрд, вторая называет цифру $117 млрд. IDC также указывает, что годовой рост составил 29%, и такие темпы сохраняются уже пять лет. При этом в целом IT-индустрия растет куда медленнее (рост на 4%, до $3,5 трлн в 2017 году – Gartner).

Что касается сегментов облачного рынка, то самым массовым, по данным IDC, является SaaS – 64% ($75 млрд). На долю PaaS приходится почти 15% ($17 млрд). IaaS, самый быстрорастущий сегмент, в прошлом году сгенерировал около $25 млрд – 21% рынка.

В России, согласно отчетам IDC Russia Cloud Service Market, выручка облачных провайдеров в 2016 году выросла на 20% (до $422 млн), в 2017‑м – сразу на 49% (до $664 млн). 61% выручки обеспечил сегмент SaaS, 8% – PaaS, 30% – IaaS. Любопытно, что структура потребления разных видов услуг четко соотносится с размером компании. Малый и средний бизнес предпочитает SaaS (94% заказов – HeadWork Analytics). Это в основном финансовое ПО (онлайн-бухгалтерия, отчетность, программы для выставления счетов), а также виртуальные АТС. Крупные же компании, экспериментируя с Big data и DevOps, выбирают для этих целей IaaS. «Предложения по SaaS обычно стандартные, не настраиваемые под конкретного заказчика. Это не подходит крупным клиентам – они создают собственное ПО, – объясняет Максим Березин. Поэтому IaaS видится в целом более многообещающим сегментом, хотя SaaS за счет большой базы клиентов пока превалирует в статистике».

При этом развитие облаков в России началось с небольших фирм, которые охотнее воспринимают все новое. «В крупных организациях иерархичные IT-отделы: здесь отвечают за сети, там – за эксплуатацию, там – за сервера и хранение. В итоге любая задача, попадающая в отдел, разбивается на работу этих людей, и они переписываются, друг у друга утверждают, и результат можно ждать месяцами. В малом и среднем бизнесе все проще – два-три айтишника в штате, коммуникация не тормозит процесс», – рассказывает архитектор бизнес-решений VMware Артем Гениев.

Крупный бизнес «подтягивался» к облачному тренду несколько лет, с одной стороны, ожидая, пока на рынке появятся успешные кейсы. С другой – не торопясь расставаться с собственными дорогостоящими IT-мощностями, обращаясь к облакам по мере их устаревания: выяснилось, что арендовать облачное хранилище куда проще, чем проводить тендер на закупку нового дата-центра.

В итоге лишь год-два назад начался массовый перенос в облака «тяжелых» корпоративных систем, что сразу сказалось на показателях рынка. Кстати, общая стагнация российской экономики ему нипочем: хотя компании вынуждены сокращать траты на технику и ПО (из-за чего слабую динамику показывает IT-рынок в целом), подъем облаков как раз и вызван ужиманием бюджетов, поэтому демонстрирует замещающий рост.

«Перелом произошел в 2014 году, – вспоминает Максим Березин из «Крок». – Первопроходцы получили позитивный опыт, заработало сарафанное радио. С 2016‑го наблюдается расцвет крупных проектов, с выручкой более 1 млн рублей в месяц: большие компании обнаружили, что сдают свои позиции молодым IT-проектам и рискуют лишиться доли на рынке из-за внутренней бюрократии. Затем в общественной повестке появился концепт цифровой экономики – принятая в этой сфере госпрограмма дополнительно подогревает спрос на облачные услуги».

Российские топ-менеджеры наконец «распробовали» технологию. 90% из них знают про облака, 54% пользуются двумя и более услугами (аналитика Forrester Russia и SAP CIS). «Ментальный порог неизбежно преодолевается, когда новая технология затрагивает основы делопроизводства, – комментирует футуролог, амбассадор Singularity University Евгений Кузнецов. – Полный уход в облака случится с естественной сменой поколения предпринимателей. Созданные за счет облаков стартапы вырастут в крупные фирмы, но привычка к такого рода инструментам останется».

«Новый IT-сервис – это новая идея. А идеи – это вопрос выживания бизнеса. Люди, отрицающие изменения, будут вымываться с рынка естественным образом. Сегодня облачный рынок России находится в хорошей позиции для роста, в стране есть IT-энтузиасты, и для международных компаний это важный фронт работы», – отмечает Гэрри Оуэн, старший менеджер по продуктам VMware в регионе EMEA (Европа, Ближний Восток, Африка).

Не витать в облаках

Вместе с тем энтузиазм от знакомства с «невесомой» технологией может быть омрачен тяготами перестройки бизнеса на новый лад.

Прежде всего не надо стремиться разместить на облаке всё и сразу: сначала стоит провести инвентаризацию собственной техники и ПО. «Без аудита не обойтись. Мы в течение 3–6 недель отслеживаем, как работают IT-сервисы внутри компании, – рассказывает Максим Березин. – Уточняем профиль нагрузки, структуру расходов компании на IT, возраст имеющейся инфраструктуры и так далее. Собрав эти данные, готовим заключение: где есть риск отказа систем, где не хватает резервной копии данных, где оборудование используется неэффективно. Обосновываем, что лучше загрузить в облако, а что – обрабатывать в локальном дата-центре. Можем также оценить полезность переноса в облако отдельных систем, вне зависимости от общего состояния IT-инфраструктуры. Иными словами, это не должна быть бездумная миграция. Облако – не панацея от всех бед компании, но для 20–25% бизнес-задач оно идеально подходит. Для digital-стартапов этот процент выше».

После того как сотрудничество с cloud-провайдером стартовало, его могут осложнить разнообразные сбои, в результате которых клиент временно остается без доступа к ресурсу, – от банальных проблем с интернет-соединением (в начале 2010‑х этот фактор был главным тормозом, но постепенно его роль снижается) до поломки дата-центра. В последнем случае проблем можно избежать, заранее проверив сертификацию серверов и иные документы. Например, в «Крок» считают, что оператор должен обладать отказоустойчивыми дата-центрами уровня Tier III Gold Operational Sustainability и соответствовать стандарту PCI DSS для работы с банковскими картами.

Также стоит изначально оговорить меру ответственности сторон, внеся нужные формулировки в соглашение об уровне обслуживания (SLA). Наконец, у клиента должен быть план действий на случай проблем: доступ к резервным копиям данных, «пути отступления» к альтернативному поставщику cloud-услуг.

Не случайно многие компании, не желая попасть в зависимость к одному из провайдеров, с самого начала диверсифицируют риски и приобретают услуги в нескольких местах (мультиоблачный подход): один-два «стратегических» поставщика IaaS плюс несколько «тактических» контрактов по линии SaaS. Согласно отчету IDC Directions 2018, в среднем каждое предприятие взаимодействует с 4,09 облачными вендорами. Правда, в этом случае важно обеспечить взаимную интеграцию облачных сервисов (централизованная поддержка, сквозная аутентификация сотрудников).

Если основные риски минимизированы, дальнейший успех работы в облаке зависит от тонкой настройки параметров под конкретный проект. Показательно, что крупные компании все чаще заказывают у вендоров не отдельные сервисы, а комплексные пакеты, оплачиваемые разом и включающие традиционные компоненты (SaaS, IaaS) плюс техподдержку, консалтинг, помощь в освоении продуктов. Такая комбинация, называемая Managed Services, позволяет платить не за номинальный ресурс, а за фактическое выполнение бизнес-задач.

«По такому пути в последние годы пошли HPE и RackSpace: они закрыли собственные облака и берут инфраструктуру у Amazon или Google. Зато в их предложение входят обучение клиента, подсказки, мониторинг систем – всё, чтобы заказчик не отвлекался на состояние инфраструктуры и сконцентрировался на развитии бизнеса. Мы придерживаемся схожего подхода», – рассказывает Березин.

Безопасность без гарантий

Главным препятствием на пути облачных сервисов остается риск утечки информации. Во многих компаниях отдел безопасности до последнего сопротивляется переносу данных в публичное облако. Выходом из положения становится создание частного облака для конкретной фирмы. Фактически это та же корпоративная виртуализация, но с продвинутыми настройками.

Создание такой инфраструктуры (ее администрирование и физическое размещение в той или иной пропорции делится между cloud-провайдером и IT-отделом заказчика) обходится недешево, но одобряется «безопасниками». В индустрии даже сложилось четкое разделение: публичные облака – для малого и среднего бизнеса, географически разветвленных компаний, частные облака – для крупных корпораций, госсектора, предприятий ВПК.

Озабоченность безопасностью особенно характерна для России: по данным Parallels, страх за сохранность данных – главная причина, по которой отечественные компании отказываются от облаков (60% – один из самых высоких процентов в мире). При этом частные облака генерируют 70% российского рынка.

Нередко апологеты частных облаков приходят к тому, что решаются скомбинировать две модели, создавая гибридную облачную среду. Наиболее чувствительные данные остаются на собственной инфраструктуре, остальные отправляются в общедоступное облако.

Между тем публичные облака на самом-то деле довольно безопасны: их создатели имеют возможность привлечь лучших экспертов, наработать опыт отражения хакерских атак, регулярно проходить тесты на проникновение. «Для провайдера публичного облака архитектура безопасности – вопрос жизни и смерти, рациональных причин не доверять ему нет, – разводит руками Гэрри Оуэн. – Напротив, защищенность частного облака – иллюзия, ведь оно организовано в десятки, сотни раз проще публичного».

Иными словами, индустрию тормозит не реальный недостаток, а стереотип: «свое – значит, более надежное». «Это психологическая проблема, возникающая из-за ощущения, что ты не контролируешь процесс в публичном облаке, – объясняет руководитель группы облачной безопасности Check Point Europe Хавьер Ихас. – Доказать обратное – вызов для индустрии. Это сложно, ведь утечки все-таки случаются. Например, в этом году специалисты Check Point выявили уязвимость облачной платформы квадрокоптеров бренда DJI: злоумышленники получали доступ к снятым в полете фото и видео, траектории перемещений, GPS-локациям. Та проблема вскоре была решена, но понятно, что беспокойство вызывает общая тенденция. Что, если «утекут» данные беспилотного автомобиля? Это уже чревато катастрофой. СМИ печатают громкие заголовки, люди пугаются, тревога витает в воздухе. Попробуй-ка продвигать публичные облака в таких условиях».

В реальности проблема еще серьезнее: в настоящее время просто нет технологии, гарантирующей абсолютную конфиденциальность данных. «Бюджеты компаний на IT-безопасность растут с каждым годом, но параллельно растут и объемы утечек, – утверждает Ихас. – Мы в Check Point занимались классификацией видов угроз. Оказалось, что сегодня бизнес сталкивается с шестым поколением угроз, но в основном применяет защиту от второго-третьего поколений. И этот разрыв лишь увеличивается. Даже если вы удвоите бюджет на безопасность, всегда останется риск взлома. Нужно принять это и не пытаться защититься от 100% угроз. Разумная цель – снизить риск до приемлемого уровня».

По словам Гэрри Оуэна, фундаментальная причина нынешней ситуации в том, что традиционная модель IT-безопасности больше не работает. Она предполагала построение вокруг компании «крепостной стены» – периметра безопасности, файрвола. «25–30 лет назад это было эффективно, – объясняет эксперт. – Тогда информация хранилась в дата-центре, обычно в подвале здания. Все сотрудники работали в этом здании, их компьютеры соединялись с дата-центром по проводу. Но сейчас все не так. Люди работают удаленно, приносят в офис ноутбуки, планшеты, телефоны, даже XBox-приставки. Где же периметр? Им нужно охватить квартиру каждого сотрудника? Никто не знает, что делать. Средства безопасности размножаются – в среднем компания со штатом из 3 тыс. сотрудников использует 200 инструментов. Это просто хаос и выбрасывание денег».

Облачный атлас

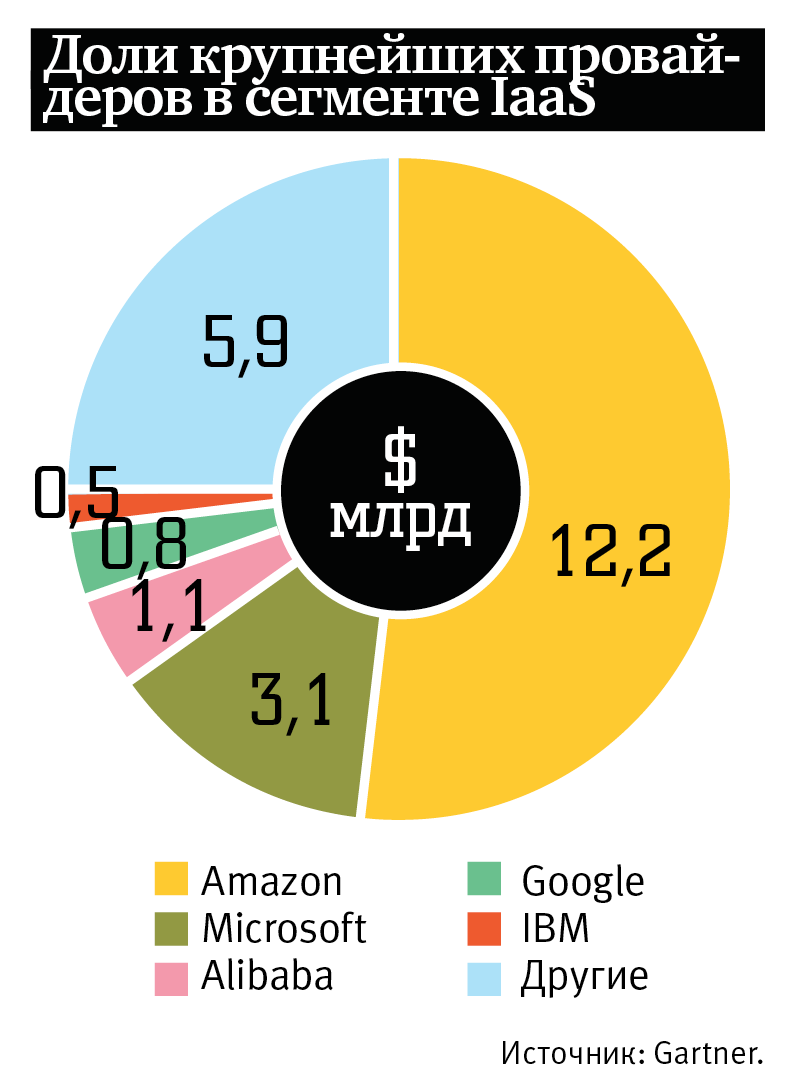

Каково соотношение сил на рынке cloud-провайдеров? Мировой рынок захватили гиганты IT-индустрии. По данным IDC, в прошлом году 16 крупнейших вендоров контролировали более половины рынка. Концентрация будет только нарастать: в 2021‑м на долю топ‑10 компаний придется 70% выручки (Gartner). Если же учесть, что лидер, Amazon, в сегменте IaaS опережает ближайшего конкурента, Microsoft, в четыре раза, перекос структуры отрасли может показаться критическим.

Впрочем, игроки из второго «эшелона» – Alibaba, Google, IBM и Oracle – не теряют надежды бросить вызов «грандам». В частности, IBM объявил в октябре о сделке года в IT-индустрии: покупке компании-разработчика ОС Red Hat за $34 млрд. С помощью этого слияния IBM надеется упрочить свои позиции в сегменте гибридных облаков.

Нишевыми игроками на рынке считаются CenturyLink, Fujitsu, Rackspace, NTT Communications, Skytap, Interoute, Joyent, Virtustream. На особом положении компания VMware, у которой нет собственного облака, зато есть множество инструментов для облачных систем – например, платформа Cloud Foundation, помогающая связать воедино сервисы от разных провайдеров. По данным IDC, рынок ПО управления облачными системами составляет $4 млрд, и VMware лидирует на нем с долей 22% (у Microsoft – 14%, у IBM – 9%). При этом компания активно сотрудничает с номинальными соперниками: на ноябрьской конференции VMWorld Europe было объявлено об очередном расширении партнерских отношений с IBM.

В целом конкуренция в отрасли разворачивается на уровне дополнительных сервисов: базовый функционал облака у всех одинаковый. Amazon славится разнообразием «меню» (больше 100 облачных функций), Microsoft козыряет большим опытом работы с топ-менеджерами, разработками в области машинного обучения и наличием инструментария для частного облака. Не обходится и без ценовой войны: по данным 451 Research, в начале прошлого года тройка лидеров – Amazon, Google, Microsoft, – следуя друг за другом, сбила цены на хранение данных в виртуальной машине на 14%.

Локальным провайдерам включиться в это соревнование почти невозможно: это прочувствовали на себе китайские компании, преуспевшие на национальном рынке, но не сумевшие стать узнаваемым брендом за рубежом. «Облачный рынок поделен, выход на него новых игроков вряд ли возможен, – отмечает Артем Гениев. – Лидеры индустрии предоставляют клиентам не только сервис, но и экосистему услуг, партнеров, которая складывалась годами и не может быть скопирована новичком. И все же попытки приблизиться к лидерам продолжаются».

.png)

В России список самых известных провайдеров, согласно рейтингу отраслевого портала TAdviser, включает «Крок», Selectel, «Софтлайн», «Стек Групп», Linxdatacenter, Cloud4Y, «ИТ Град», «Ростелеком» и «Даталайн». При этом на рынок регулярно выходят новички, представляющие известные технологические компании. Среди стартапов последних лет – «Яндекс.Облако», Mail.Ru Cloud Solutions, SberCloud (Сбербанк), BeeCloud («Билайн»).

В целом российская cloud-индустрия развивается в русле мировой тенденции: выйти на международный уровень местным провайдерам сложно, зато внутри страны они уверенно держат позиции, покрывая свыше 50% рынка. Клиенты предпочитают их зарубежным вендорам по разным причинам: меньшая задержка сети, знание российских стандартов бухгалтерии, готовность выслушать любой каприз заказчика (техподдержка в чате с прямым выходом на ответственного менеджера – козырь российских провайдеров).

Кроме того, клиенты не желают проблем с законом, а отечественные облака прошли сертификацию на соответствие 149‑ФЗ «Об информации, информационных технологиях и о защите информации» и 152‑ФЗ «О персональных данных». В этом смысле государство выступает своеобразным драйвером рынка. Тем более что разнообразные инициативы по регулированию бизнеса (закон об онлайн-кассах для ИП, вступивший в силу 1 июля нынешнего года, требования по обязательной маркировке ряда товаров с 2019 года) толкают его на путь автоматизации и ухода в облака.

Впрочем, как отмечает Гэрри Оуэн, законодательный аспект в развитии рынка актуален не только в России: постепенно он становится фактором конкуренции между юрисдикциями. «Темп внедрения облаков отличается от страны к стране. Пример показывают США: на их долю приходится свыше половины мирового cloud-рынка во многом благодаря либеральному подходу, – рассказывает эксперт. – Великобритания в этом смысле смотрит на Америку. А вот Франция и Германия относятся к облакам скептически. На мой взгляд, в регулировании нужен баланс. Ведь строгие ограничения мешают бизнесу, но вседозволенность приводит к печальным последствиям вроде кризиса 2008 года».

Каркас будущего

Несмотря на соперничество между ведущими cloud-операторами, все они работают «в плюс»: рынок находится в стадии столь интенсивного роста, что заказов хватает на каждого. По прогнозам Gartner, в этом году рынок вырастет на 21%, в следующем – на 17%.

В России облачные сервисы вырастут в 2018 году на 21%, а в 2022‑м отечественный рынок достигнет отметки $1,49 млрд, предсказывает IDC. Раньше компания уже ошибалась в меньшую сторону: в прошлом году, по ее расчетам, рынок должен был вырасти на 12%, а он «взлетел» на 49%.

«Мы готовимся к росту, расширению бизнеса, – подтверждает Хавьер Ихас из Check Point Europe. – Еще несколько лет, и люди будут воспринимать как должное, что все строится на облаках. Эта технология поможет странам с более слабой экономикой догнать передовые, меняя экономическую карту мира».

По прогнозу Всемирного экономического форума (The Future of Jobs Report 2018), к 2022 году 73% компаний внедрят искусственный интеллект, 36% – квантовые системы. Число устройств интернета вещей с 7 млрд в нынешнем году вырастет до 21 млрд в 2025‑м (IoT Analytics Research 2018). Оформляется тренд на создание цифровых двойников объектов и систем реального мира. К 2020 году 30% компаний из списка Global 2000 внедрят цифровые двойники рабочих процессов, за счет этого сократив управленческий аппарат (прогноз IDC).

Колоссальные объемы данных, новые вычислительные возможности – все это было бы немыслимо без облачных сервисов, утверждает Евгений Кузнецов. «Все направления, развиваемые в новом технологическом пакете, на базе старой архитектуры стоили бы безумных денег, – говорит футуролог. – Облака являются базовым решением, позволяющим действовать по принципам XXI века. Его идеология – децентрализованные, деиерархизированные системы, в которых все услуги могут быть оказаны удаленно. Фактически облака становятся каркасом нового мира – таким же, каким в XIX веке стали железные дороги, а в XX – линии электропередач».

Но уже сейчас у экологов вызывают вопрос последствия экспоненциального роста IT-инфраструктуры. По оценке Cisco Global Cloud Index 2016–2021, мировой объем хранимой на серверах информации за пять лет вырастет в 4,6 раза – с 286 эксабайт (1018 байт) до 1,3 зетабайт (1019 байт), а число гипермасштабных дата-центров (сравнимых по размеру с небольшим городом) увеличится вдвое, до 628.

«При текущих темпах развития дата-индустрии она начнет греть атмосферу с той же силой, как промышленность и сельское хозяйство, уже через 10–15 лет, – утверждает Кузнецов. – Этот вопрос не очень широко освещается в СМИ, но искать решение нужно срочно. Одним из вариантов может стать централизованное планирование сети дата-центров с учетом энергетической, тепловой экономии, логистики. Сейчас идет хаотическое отстраивание инфраструктуры, но от этого придется отказаться. Помимо этого, ключевой инфраструктурой для IT станет космос, особенно экстерриториальные платформы, формально не принадлежащие ни одной стране. Иначе глобальной системы не построишь: однажды китайцы испытают недоверие к США, Вашингтон введет санкции против России, и вся глобальность в момент рухнет. Сегодня мы пока говорим про спутниковый интернет, который планируют запустить Space X и еще ряд компаний. Следующим этапом станет вывод в космос серверов, формирование единого орбитального облака».