А как на самом деле? Правда ли, что после банкротства на нормальной жизни можно ставить крест? Насколько страшны последствия банкротства?

В статье расскажем, что происходит после банкротства, какие ограничения реально существуют, и опровергнем несколько популярных заблуждений.

Негативные последствия банкротства

Перед тем как начать процедуру банкротства, важно помнить об ограничениях, которые накладываются после ее завершения. Для большинства людей это не критично и почти не влияет на жизнь.

Большинство людей не почувствуют этих ограничений в дальнейшей жизни

«КредитаНет»Ограничения в работе

По закону вы не сможете три года участвовать в управлении юридическим лицом. Пять лет нельзя занимать должности в органах управления финансовой организации. В течение 10 лет не получится участвовать в управлении кредитной организацией.

Остальные должности доступны, и ограничений для работников младшего и среднего звена нет. Поэтому устраивайтесь официально на работу и получайте белую зарплату. Это не запрещено.

Запрет на повторное банкротство

После завершения процедуры пять лет нельзя повторно подать на банкротство – так прописано в законе 127-ФЗ. Если за это время вы снова попадете в долги, то придется решать вопрос иными методами: взять кредитные каникулы, реструктурировать платежи, перезанять деньги у близких или друзей.

Но не переживайте, спустя пять лет процедура вновь станет доступной. Никаких ограничений на повторное банкротство не предусмотрено.

Кредиторы обязаны знать, что вы банкрот

В течение пяти лет с момента завершения процедуры придется информировать кредиторов о своем статусе. При оформлении заявки на ипотеку, займы, кредит или кредитную карту указывайте, что проходили процедуру банкротства. Скрывать бессмысленно – банк может легко проверить эту информацию.

Не все долги получится списать

К сожалению, не все долги подходят под списание. После процедуры банкротства вы избавитесь от кредитов, автокредитов, расписок, налогов, займов в МФО, штрафов ГИБДД, ЖКХ, пени и процентов.

Компенсацию морального вреда, зарплату сотрудникам, алименты, а также те долги, которые возникли в течение процедуры, аннулировать не получится.

Имущество реализуют на торгах

Во время процедуры все ценное имущество будет продано в счет уплаты долга. Разумеется, микроволновую печь или любимый свитер не заберут. А вот машину, вторую квартиру или земельный участок отправят на торги, останется только единственное жилье.

Если у вас много ценного имущества, продажа которого полностью погасит долг, банкротиться бессмысленно. Лучше продать самостоятельно и рассчитаться с кредиторами.

Ну а когда ничего нет или только единственная жилплощадь – переживать не стоит, эти последствия вас не коснутся.

Неочевидные последствия во время и после банкротства

Вышеперечисленные ограничения действуют на всех, кто проходит процедуру банкротства. Но иногда появляются дополнительные последствия, на которые влияют обстоятельства должника. Разберем несколько ситуаций.

Как банкротство повлияет на действующего супруга

В браке собственность пары делится на два вида: личную и совместную. К личной относится все имущество, нажитое до брака, подаренное кем-то или полученное в наследство. А к совместной – имущество, приобретенное в браке.

В случае банкротства одного из супругов совместно нажитое имущество будет реализовано на торгах, а вырученные деньги разделят пополам между кредиторами и вторым супругом. Частная собственность стороны, которая не банкротится, не пострадает.

Чтобы не попасть в такую ситуацию, исключайте общее имущество: делите его или заключайте брачный договор. Приведем пример из практики юристов.

Оксана находится в браке более 15 лет. Отношения между супругами замечательные, поэтому мысли о разделе имущества и брачном договоре не возникало. До брака у Оксаны был легковой автомобиль, который считался личным имуществом.

Вскоре родился третий ребенок: Оксана продала старую машину, добавила денег и купила семейный минивэн. Муж в покупке транспорта не участвовал, вместо этого взял кредит и вложил деньги в криптовалютный проект.

К сожалению, проект оказался финансовой пирамидой, и даже первоначальную сумму вложений вернуть не удалось. Муж подал на банкротство. Имущества у него нет, а квартира, в которой они проживают, – единственное жилье.

К сожалению, супруги не учли факт, что Оксана поменяла машину уже в браке. В этот момент личный транспорт перешел в раздел общего имущества. В рамках процедуры машина отправилась на торги, а вырученные деньги поровну разделили между супругой и кредиторами.

Какие последствия ждут бывшего супруга

В течение трех лет после развода сделки по разделу имущества в пользу одного из супругов, скорее всего, признают фиктивными. Если все имущество достанется одной стороне, то его учтут как совместное, и долю должника выставят на торги.

В такой ситуации нужно подать апелляцию в суд и привлечь адвокатов. Если удастся доказать, что развод не был финансовой махинацией с целью сохранить имущество, взыскания на долю должника отменят.

Если раздел имущества был равный, то суд не будет ничего оспаривать.

Последствия процедуры для наследников имущества

Когда должник подает на банкротство, финансовый управляющий проверяет все сделки за предыдущие три года.

Если в этот период или во время процедуры должник откажется от вступления в наследство в пользу других наследников, сделка будет оспорена, а имущество отправится на торги. Исключением будет жилплощадь, которая является единственным жильем банкрота. Поэтому наследство во время банкротства все равно придется принять.

Помимо имущества, у наследодателя могут быть задолженности, которые тоже перейдут к вам. После процедуры банкротства их спишут в общем порядке.

Все наследство, которое банкрот получит после завершения процедуры, останется у него. На этом этапе задолженностей уже нет, дело закрыто, и кредиторы не вправе претендовать на имущество.

После банкротства от наследства с задолженностями можно отказаться.

Однако если выяснится, что человек намеренно скрывал наследство или затягивал вступление, итог будет плачевным. Кредиторы подадут апелляцию, и дело возобновят. В лучшем случае сделку оспорят, а наследство реализуют. В худшем – признают факт мошенничества.

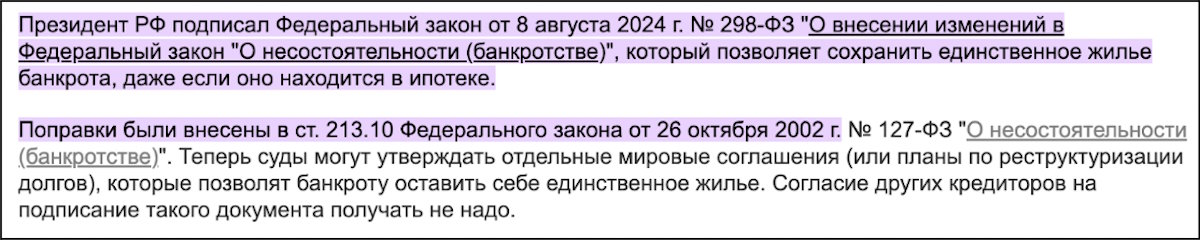

Последствия для владельцев ипотеки

В процедуре банкротства ипотечное жилье не считается единственным. Оно принадлежит банку и, в случае реализации, отправится на торги.

В августе 2024 года закон 127-ФЗ о банкротстве изменили и внесли поправки – появилась возможность сохранить залоговое жилье. После завершения процедуры должник продолжит платить ипотеку, а остальные долги аннулируются.

Так выглядит формулировка

«КредитаНет»Если хотите подробнее узнать о банкротстве с ипотекой, записывайтесь на бесплатную консультацию в «КредитаНет». Юристы подберут решение в вашей ситуации.

Преимущества после процедуры банкротства

Положительных моментов больше, чем отрицательных. Когда процедура завершится, вы точно заметите, как изменилась жизнь:

- Долгов больше нет – живите в свое удовольствие.

- Владейте имуществом и участвуйте в сделках с ним: покупайте, продавайте, дарите.

- Работайте официально и пользуйтесь привилегиями: белая зарплата, пенсионный стаж, оплачиваемый отпуск и больничный.

- Кредиторы и коллекторы перестанут беспокоить.

- Отдыхайте и путешествуйте по всей стране – запрета на выезд больше нет.

- Пользуйтесь картами, вкладами и другими банковскими продуктами – аресты со счетов сняты.

А самое главное – никакого стресса. Долги списаны, дело закрыто и финансовые неприятности позади.

Ложные мифы о последствиях банкротства

В обществе должников часто всплывают ложные факты о последствиях процедуры. Это происходит не просто так. Коллекторы специально дезинформируют и пугают заемщиков, чтобы отговорить от банкротства. Таким образом, недостоверная информация распространяется и вводит в заблуждение остальных людей.

Давайте разберем и опровергнем каждое такое высказывание.

Обанкротиться – получить клеймо на всю жизнь

Это ошибочное суждение.

Во-первых, статус банкрота накладывает минимальное количество ограничений, которые, как правило, не влияют на жизнь рядового гражданина. Помимо этого, все ограничения временные. В самом начале статьи уже писали об этом, но повторим еще раз:

- три года нельзя участвовать в управлении юридическим лицом;

- пять лет нельзя занимать должности в управлении финансовой организацией;

- 10 лет нельзя управлять кредитной организацией;

- пять лет нельзя повторно обанкротиться.

Во-вторых, негативный статус должника получить гораздо быстрее. Если вы не отдаете деньги, коллекторы точно сообщат об этом близким, друзьям или родственникам.

А в-третьих, информация о банкротстве хранится в бюро кредитных историй всего 10 лет с момента решения суда. По истечении этого времени даже банки не будут знать, что вы проходили процедуру.

После банкротства не дают кредиты

Сразу после банкротства взять в долг крупную сумму не получится, потому что для банка вы – человек с нулевой кредитной историей. Она обновляется на завершающем этапе процедуры, вместе со списанием долгов. Чтобы без проблем занимать деньги в кредитных организациях, придется заново ее наладить.

Для этого: устройтесь на официальную работу, получите зарплатный проект в банке, регулярно пользуйтесь дебетовыми картами, оформите беспроцентную кредитку на небольшую сумму и регулярно закрывайте задолженность.

После этих процедур заработаете хороший рейтинг в банках и сможете взять крупный кредит или ипотеку.

После банкротства нельзя уехать за границу

Люди почему-то уверены в том, что со статусом банкрота нельзя уехать за границу, причем без разницы, в путешествие или на ПМЖ. На самом деле никакого запрета не существует.

Наоборот, выезд за границу блокируют, когда есть неоплаченные задолженности и открыто исполнительное производство.

В редких случаях суд может наложить временные ограничения на перемещение во время судебного процесса, но только если есть риск, что человек скрывается.

Последствия банкротства скажутся на близких и родственниках

Выше мы уже писали, в каких случаях банкротство может повлиять на жизнь близких. Но речь шла о самом процессе, а не о последствиях после него.

Статус банкрота и ограничения касаются только участника процедуры. На его родителей или детей это не распространяется.

Решение по делу о банкротстве могут изменить после завершения процедуры

Многие думают, что, когда процедура банкротства завершится, суд может изменить решение по делу.

Действительно, это может произойти, но на практике вероятность такого исхода составляет 1%. На обжалование у кредиторов есть месяц с момента завершения процедуры. Далее будет повторное заседание, на котором редко меняют решение.

Суд может встать на защиту кредиторов, если должник при заключении займа предоставил фальшивые документы. В иных случаях, как правило, суд выбирает сторону должника.

Последствия банкротства, которых можно избежать

Большинство людей не имеют юридического опыта и знаний, чтобы самостоятельно пройти процедуру банкротства. Из-за этого допускают серьезные ошибки. Например:

- пытаются скрыть имущество – подарить близким или продать;

- перед процедурой берут кредиты, чтобы списать их;

- уничтожают имущество, которое подпало под реализацию.

Все финансовые операции за последние три года свыше 10.000 рублей проверяет арбитражный управляющий, поэтому подобные действия обычно приводят к негативным последствиям.

Варианта два: сделку оспорят либо привлекут к уголовной ответственности за мошенничество. Суду не важно, специально вы это делали или по неосведомленности.

Чтобы избежать ошибок, обращайтесь за помощью к юристам по банкротству. Например, в компанию «КредитаНет».

Юристы проведут вас по всем этапам процедуры: помогут составить заявление, собрать документы, сохранить имущество, если это возможно, и защитят в суде. Правильный подход гарантирует желаемый результат – долги спишут без судебных разбирательств и неприятностей с законом.

До конца декабря действует скидка 80.000 рублей на процедуру банкротства. Чтобы воспользоваться, оставляйте заявку на бесплатную консультацию. Юристы свяжутся с вами в ближайшее время.

На правах рекламы

Рекламодатель: https://kredita.net/

erid: LjN8KcbeU