Быстро не значит дешево

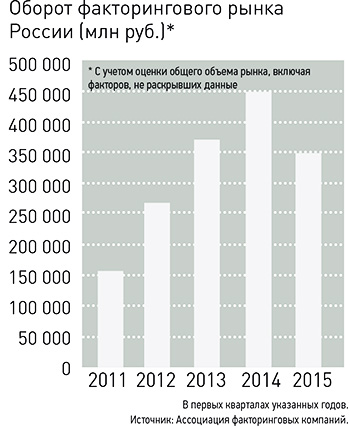

Согласно обзору Ассоциации факторинговых компаний (АФК), по итогам I квартала 2015 года российский рынок факторинга упал на 22% к аналогичному периоду прошлого года. Число активных клиентов снизилось до 6 тысяч компаний – почти на тысячу меньше, чем в I квартале 2014 года, количество покупателей-дебиторов упало на 3,7 тысячи компаний – до 12 тысяч. При этом из скромных 350 млрд рублей оборота рынка около 17%, или 57 млрд рублей, были «оставлены без финансирования» из-за отказов самих факторов либо из-за отсутствия спроса со стороны клиентов на подорожавшие деньги.

Одно из ключевых преимуществ факторинга – скорость принятия решения о выплате клиенту финансирования – сыграло с ним недобрую шутку. В декабре прошлого года, по словам самих факторов, им потребовалось менее недели для того, чтобы поднять тарифы для клиентов вслед за повышением ключевой ставки ЦБ до 17% годовых. В результате в январе 2015 года стоимость факторинга для клиентов достигала, по сообщениям СМИ, 30% годовых и более.

Проблема еще и в том, что цена привлекаемого фактором фондирования – не единственный критерий, определяющий стоимость факторинга для клиентов. «Факторы, и мы в том числе, стараются оперативно корректировать ценовую политику, – говорит генеральный директор ФК «Политекс» Владимир Емельянов. – Но из-за общего ухудшения рыночной ситуации ряд факторов увеличили размер премии за риск».

В итоге клиент, не согласившийся на факторинг по ставке 30% годовых в конце января, в середине апреля мог получить предложение по той же ставке, но уже за счет роста другой составляющей факторинговой комиссии – связанной с уровнем риска. Не случайно в комментариях к обзору АФК участники рынка отмечают ужесточение подходов к оценке финансовой устойчивости не только клиентов, но и дебиторов, «закручивание гаек риск-менеджмента», начавшееся еще летом 2014 года и продолжающееся до сих пор. Однако добавление в состав комиссии стоимости риска неоплаты делает конечный продукт факторинговой компании неконкурентоспособным, сетует директор по развитию бизнеса ФК «Клевер» Сергей Авдюхин.

Дорого не значит качественно

На фоне падения оборотов на 22% и доли профинансированных заявок рынок факторинга в I квартале 2015 года показал внушительный рост совокупного дохода – до 11 млрд рублей, что на 64% выше, чем за аналогичный период прошлого года.

Геннадий Золкин, вице-президент, заместитель начальника управления факторинга ЮниКредит Банка, категоричен: «Статистика отражает гросс-доходность, включающую возросшую себестоимость денежных ресурсов. Если говорить о нетто-доходности, то она вряд ли увеличилась». Заместитель коммерческого директора НФК Дарья Николаевская также объясняет этот рост исключительно стоимостью фондирования: «Валовый доход, конечно, больше, но рентабельность осталась на прежнем уровне. Кроме того, не стоит упускать из виду тот факт, что большинство факторов столкнулись с ростом проблемной задолженности, что сопряжено с необходимостью формировать дополнительные резервы, которые «замораживают» прибыль». По мнению Сергея Авдюхина, свой вклад в показатели валового дохода внесли штрафы и пени по просроченной задолженности.

В комментариях к квартальной статистике факторы заявляют о полной мобилизации ресурсов на борьбу с просрочкой и неплатежами со стороны дебиторов. Среди методов такой борьбы – повышение частоты напоминаний о сроках платежа и обновление сведений о финансовом положении клиентов и дебиторов, наконец, судебное взыскание. «Если задолженность невозможно урегулировать в формате переговоров и исполняемых графиков погашения, то мы обращаемся в суд, – говорит Антон Мусатов. – Сейчас по большей части просрочки, возникшей в кризис, состоялись суды, получены исполнительные листы или подписаны мировые соглашения, в остальных случаях запущена процедура банкротства, уголовного преследования или получения отступных в форме специально оформленных залогов».

Знание – деньги

Участники рынка уверены в том, что опыт прошлых кризисов не только поможет им сохранить качество портфелей, но и станет инструментом удержания действующих надежных клиентов, не готовых привлекать финансирование по текущим ставкам.

Факторинг по своей природе помогает бороться с неплатежами, замечает советник правления банка «Петрокоммерц» Кирилл Покровский. Не исключение и текущие экономические условия. Падение потребительского спроса вызывает «эффект домино» из задержек платежей. При факторинге за спиной поставщика встает мощный финансовый институт, который не дает поставщику упасть, поддерживая всю цепочку.

«Если клиент переводит дебиторскую задолженность на факторинг, дебиторы более дисциплинированно начинают относиться к контракту, – подтверждает вице-президент, управляющий директор по факторингу Пром-связьбанка Виктор Носов. – Когда задерживаешь платежи поставщику – это одно, когда ты должен уже банку, который будет требовать оплаты и при необходимости через суд, – это другое».

По словам Антона Мусатова, факторинг – это не панацея по борьбе с неплатежами, а способ существенно повысить платежную дисциплину дебиторов. С ним соглашается Геннадий Золкин: факторинг «даже с правом регресса избавляет клиентов от небольших просрочек платежей, которые очень часто встречаются на практике в торговых отношениях».

Однако на практике это работает далеко не идеально. В качестве примера можно привести автопром: здесь факторинг помогает автозаводам рассчитываться с поставщиками компонентов, дилерам – с автозаводами, но от затоваренных складов из-за отсутствия спроса факторинг помочь не в силах.

Кроме того, регулирующая факторинг глава 43 Гражданского кодекса РФ не предусматривает возможности оказания факторинговых услуг отдельно от финансирования. Как ожидается, эта коллизия будет исправлена уже в 2015 году с принятием соответствующих поправок в кодекс. Пока же управление дебиторской задолженностью осуществляется либо в комплексе с финансированием, либо по отдельным договорам оказания услуг с вытекающим из них НДС. «При этом не следует путать факторов с коллекторами», – добавляет Виктор Носов.

Факторинг без сожалений

Лучшим решением для клиентов в условиях кризиса оказывается факторинг без права регресса, при котором фактор принимает риск неплатежа на себя – полностью либо с незначительным дисконтом. В первом квартале вопреки пессимистическим ожиданиям существенного падения данного вида факторинга не произошло – его оборот составил более 92 млрд рублей, или 27% от объема уступленных требований.

По мнению Кирилла Покровского, скорее нет, чем да: «В условиях кризиса, по нашим оценкам, популярность регрессного факторинга в два-три раза выше, чем безрегрессного. Не надо забывать, что в кризис цена риска заметно возрастает, что сказывается на стоимости безрегрессного факторинга, и во многих случаях безрегрессный факторинг становится нерентабелен для клиентов».

Ключевым условием доступа клиентов к факторингу без регресса является качество дебиторской задолженности, которое, в свою очередь, определяется наличием крупных платежеспособных покупателей «с именем», с действующими лимитами кредитного риска у факторов и историей платежной дисциплины. «По сути, факторинг без регресса – это принятие фактором прямого платежного риска без обеспечения. Поэтому этот вид факторинга применим только для дебиторов, платежеспособность которых не вызывает сомнений», – констатирует Геннадий Золкин.

В условиях кризиса таковыми оказываются единицы. «Новые компании на «безрегресс» берут очень немногие», – отмечает Сергей Авдюхин. С ним согласен Владимир Емельянов: «Подобные сделки в настоящее время реализуются в единичных случаях и в основном только в отношении крупных или давно проверенных клиентов, с которыми фактор уже имеет положительный длительный опыт работы».

Международный факторинг без рынка

В текущем году продолжается падение международного факторинга, несмотря на присоединение России к Конвенции УНИДРУА (межправительственная организация по унификации частного права, созданная в Риме в 1926 году. – «Профиль») и расширение господдержки от ЭКСАР (Российское агентство по страхованию экспортных кредитов и инвестиций). По мнению участников рынка, государственная политика, загнавшая в минус импортный факторинг, может придать новый импульс факторингу экспортному.

Дарья Николаевская акцентирует: «В период высокой волатильности валютных курсов многие компании были вынуждены приостанавливать и закупки у иностранных поставщиков, и отгрузки своим иностранным клиентам, чтобы выработать новый способ формирования ценовой политики в условиях меняющегося курса, – это не могло не сказаться на объемах импортного и экспортного факторинга».

Однако, по мнению Виктора Носова, текущая экономическая ситуация способна придать импульс экспортному факторингу: «Российский продукт на международном рынке начинает становиться конкурентоспособным, а международный факторинг – инструмент, который продвигает российский продукт на внешние рынки. Я вижу достаточно хорошую нишу в 2015 году для роста экспортного факторинга».

Поводы для оптимизма

Несмотря на череду испытаний первого квартала, участники рынка факторинга сохраняют бодрость духа – консенсус-прогноз на 2015 год, данный ими в апреле текущего года, по сравнению с январским оказался лучше на 4 процентных пункта. Как ожидается, по итогам 2015 года рынок снизится на 13% – до 1,8 трлн рублей против 2 трлн рублей, достигнутых в 2014 году.

Основания для оптимизма факторингу добавляет всеобъемлющее падение на рынке кредитования юридических лиц. По словам Дарьи Николаевской из НФК, экономическая эффективность факторинга делает его более привлекательным видом бизнеса, чем классическое банковское кредитование: «Факторинговое финансирование выплачивается под торговую дебиторскую задолженность на срок от 30 до 180 дней, и фактор при наличии адекватной системы риск-менеджмента может оперативно отреагировать на возникшие у поставщика или его дебиторов проблемы и уберечь себя от вероятных потерь».

Факторинг в настоящее время более выгоден из-за специфической структуры комиссионного вознаграждения по факторингу, отмечает Сергей Авдюхин. Взимая факторинговые комиссии, можно получить больший доход по факторингу при равных сроках оборачиваемости с кредитными инструментами.

«В комбинации с кредитными продуктами факторинг способен значительно снижать и риски кредитования, – уверен Кирилл Покровский. – Если риски ниже, а доходность выше или сопоставима, почему бы не развивать данный продукт, даже в условиях кризиса?»