Пенсионные накопления позволят снизить нагрузку на бюджет и налоговую систему в тот самый момент, когда на пенсию выйдут нынешние клиенты НПФ – и именно тогда, когда демографическая ситуация в стране заметно ухудшится, увеличится доля пенсионеров и сократится доля работающих. Обязательная накопительная пенсия нужна именно для того, чтобы в будущем иметь возможность выплачивать более высокую пенсию людям старшего поколения.

Аргументы «за» и «против»

На совещании у председателя правительства РФ Дмитрия Медведева 23 апреля было принято решение о сохранении обязательной накопительной системы. Как заявил премьер, «такое решение поддерживается и большинством экспертов, и, самое главное, гражданами нашей страны».

Действительно, опросы двух ведущих социологических центров России (ВЦИОМ и Фонда общественного мнения) показали, что большинство россиян отрицательно относятся к идее отмены обязательной накопительной части и замены ее на добровольные накопления. За сохранение накопительной части выступило и экспертное сообщество, причем как его либеральное крыло во главе с бывшим министром финансов Алексеем Кудриным, так и многие левые экономисты и социологи, как, например, директор Института глобализации и социальных движений (ИГСО) Борис Кагарлицкий. Против отмены накопительной системы выступали независимые профсоюзы, представляющие Конфедерацию труда России. Даже помощник президента Сергей Глазьев, который напрямую не принимал участия в споре о пенсионной реформе, ранее критиковал «заморозку» пенсионных накоплений.

В конце марта стало известно, что Владимир Путин поддержал решение сохранить накопительную систему. Об этом рассказал глава РСПП Александр Шохин, присутствовавший на закрытой встрече президента с представителями бизнес-сообщества. Однако до последнего момента было невозможно предсказать, какое именно решение будет принято на заседании правительства. В борьбе за будущее пенсионной системы схлестнулись социальный и финансовый блоки правительства. Вице-премьер Ольга Голодец и министр труда и социальной защиты Максим Топилин, представляющие социальный блок, требовали полной отмены обязательной накопительной части и перевода накоплений на чисто добровольную основу. Против этого выступили Минфин, Минэкономразвития и Банк России.

По мнению соцблока, накопительная система неэффективна – доходы от инвестирования пенсионных накоплений не успевают за инфляцией, и сбережения граждан обесцениваются. Так, согласно данным Ольги Голодец, доходность пенсионных накоплений за 2013 год составила 4,7%, в то время как страховая часть пенсии выросла на 8%.

Финансово‑экономический блок настаивал на том, что пенсионные накопления – важнейший источник «длинных денег» (т. е. средств, которые не будут востребованы в ближайшее время, а значит, могут использоваться для долгосрочного инвестирования), который необходимо сохранить. «У нас нет больше никого, кто бы принес в экономику инвестиции на срок от пяти лет, кроме как пенсионные фонды», – говорил замминистра финансов РФ Алексей Моисеев.

Кроме того, сторонники сохранения накопительной системы призывали обратить внимание на демографическую ситуацию, которая, по их мнению, не оставляла другого выбора, кроме как сохранять и развивать многоуровневую пенсионную систему, включающую в себя и обязательный накопительный компонент.

Согласно прогнозу Национальной ассоциации негосударственных пенсионных фондов (НАПФ), численность трудовых пенсионеров превысит численность наемных работников на рубеже 2024–2025 гг. Далее разрыв будет увеличиваться в пользу пенсионеров. Выплата пенсий в таких демографических условиях ляжет тяжелым налоговым бременем на государство. Как утверждает известный экономист, бывший руководитель Центра стратегических разработок Михаил Дмитриев, Пенсионный фонд России сможет финансировать обязательства только при условии снижения соотношения пенсии и уровня средней заработной платы. По его прогнозу, к 2030 году это соотношение будет на уровне 24–26% от средней зарплаты, при том, что сейчас оно больше 30% (Международной организацией труда рекомендуется коэффициент замещения заработка в 40%). Предполагается, что избежать этого можно, лишь развивая накопительную систему.

Замороженные деньги ушли на Крым

За всеми этими аргументами очевидны ведомственные интересы: соцблок отвечает за выплату пенсий здесь и сейчас, для чего в условиях нехватки бюджетных средств и дефицита ПФР нужны немалые средства. В значительной степени компенсировать бюджетные расходы на текущие выплаты можно, переведя все отчисления из накопительной части в страховую.

Финансово‑экономическому блоку нужны деньги на развитие экономики страны и на реализацию очередных дорогостоящих инвестиционных программ. Падение цен на нефть, западные санкции практически перекрыли большинство каналов поступления таких средств. Пенсионные накопления действительно остались одним из немногих источников «длинных денег» в стране, которые можно использовать для решения подобных задач. Эти деньги представляют собой своего рода дополнительный фонд национального благосостояния.

Неудивительно, что в тот же день, когда было принято решение о сохранении накопительной составляющей, министр экономического развития Алексей Улюкаев выступил за возвращение в пенсионную систему ранее замороженных накоплений. Объем замороженных средств представляет собой довольно внушительную сумму. По данным Минэкономразвития, в 2013–2015 гг. было «заморожено» пенсионных накоплений примерно на 1 трлн рублей: около 500 млрд рублей – за 2013 год, 243 млрд – за 2014‑й и 309 млрд – за 2015‑й.

Правда, значительную часть этих денег (а именно средства, замороженные в 2014 и 2015 гг.) пенсионные фонды не увидят. Как признавался ранее глава Минфина Антон Силуанов, источников для возврата средств нет. По словам министра, «никто не собирался эти деньги возвращать, потому что эти деньги пошли на Крым, на принятие антикризисных мер». Невозможной мечту Улюкаева назвала и вице-премьер Ольга Голодец, указав, что все средства уже учтены на счетах граждан.

Как показало исследование рейтингового агентства «Эксперт РА», международный опыт свидетельствует, что отказ от накопительной пенсионной системы может привести к положительному эффекту для экономики. По такому пути, в частности, пошли Венгрия и Польша. Правда, этот эффект оказался непродолжительным: 1–2 года, а дальше ситуация в пенсионной системе снова начала ухудшаться. Более того, эксперты утверждают, что большинству стран с распределительной системой приходится проводить соответствующие реформы и переходить на многоуровневую систему, включающую накопительный компонент.

Негосударственные пенсионные фонды – главные объекты критики

Один из наиболее острых вопросов, вокруг которого сломано немало копий, – проблема доходности негосударственных пенсионных фондов (НПФ). Как уже отмечалось выше, соцблок правительства напирал на то, что эффективность использования пенсионных накоплений в НПФ крайне низкая и доходность большинства из них не превышает уровня инфляции. НПФ также обвиняли в крайне консервативной инвестиционной политике, благодаря чему большая часть средств просто лежит на банковских депозитах под небольшой процент. По мнению сторонников распределительной системы, уровень роста зарплат существенно опережает доходность инвестирования накоплений, а значит, солидарная система в перспективе обеспечит более высокие пенсии большинству населения.

В настоящий момент совместными усилиями государственных органов и Банка России создана новая система регулирования НПФ и гарантирования сохранности пенсионных накоплений. Евгений Биезбардис, ведущий аналитик компании «Пенсионные и актуарные консультации», считает, что следующим шагом должно стать расширение инвестиционной стратегии пенсионных фондов.

«НПФ также необходимо постоянно совершенствовать системы риск-менеджмента, – говорит аналитик. – Как ранее заявлял Банк России, после внедрения таких систем регулятор рассмотрит вопрос о расширении инвестиционной декларации НПФ, что также должно положительно повлиять на эффективность инвестирования пенсионных активов. Кроме того, фонды могли бы применять стратегию инвестирования пенсионных накоплений в соответствии с возрастом клиентской базы. Например, если клиентская база в целом старше среднего возраста (то есть ближе к пенсии), то стратегия должна быть менее рискованная, если же клиентская база моложе – можно вкладываться в более рисковые активы», – предлагает Биезбардис.

Сейчас, когда большинство НПФ завершили процесс акционирования, выстроена система контроля над ними со стороны Центробанка, логичным было бы снижение ограничений на инвестиционную политику фондов, которые налагаются на них законодательно. Развитая система негосударственных пенсионных фондов должна иметь больше возможностей, в том числе и в размещении средств в надежных и прибыльных иностранных активах. Если бы в прошлом году НПФ имели такую возможность, то пенсионные накопления граждан могли бы быть защищены от девальвации рубля. Такая практика защиты пенсионных активов широко применяется за рубежом (США, Норвегия).

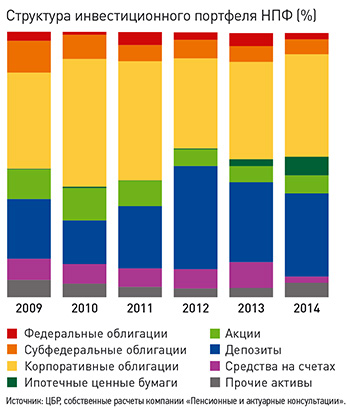

Посмотрим, во что НПФ инвестировали пенсионные накопления в прошедшие годы. Фонды придерживаются консервативной инвестстратегии, предпочитая выбирать корпоративные облигации и депозиты – активы с фиксированной доходностью. Их доля за последние десять лет существенно выросла и в общем будет сохраняться в 2015 году в связи с продолжающейся нестабильностью в экономике.

Расширение инвестиционных возможностей НПФ повлечет за собой усиление конкуренции на рынке пенсионных накоплений, а значит, повысит общую эффективность управления этими активами. За негосударственными фондами подтянется и государство, которое будет вынуждено заняться повышением эффективности своих управляющих компаний (правда, для этого было бы неплохо разрешить гражданам переводить средства в НПФ и после 2015 года). Результатом такой политики станет общий рост процента доходности по пенсионным накоплениям и увеличение реального размера пенсий для всех россиян, имеющих право и выбравших пенсию с накопительной частью.

Клиенты НПФ и «молчуны»: чего ждать рядовому налогоплательщику

Принятие решения о сохранении обязательной накопительной системы дает негосударственным пенсионным фондам второй шанс. На сегодняшний день в накопительной системе работает 87 негосударственных пенсионных фондов, на чьих счетах сконцентрировано около 2 трлн руб. На начало 2014 года клиентами НПФ стало более 22 млн россиян (более 30% от общего количества граждан – 74,5 млн человек, у которых аккумулируются пенсионные накопления). По итогам 2014 года это число выросло до 28,3 млн граждан плюс 482,5 тыс. – в частных управляющих компаниях.

По данным опроса, проведенного Фондом общественного мнения, почти треть клиентов НПФ работают в реальном секторе экономики: в промышленности (18%), строительстве (8%) и сельском хозяйстве (3%). Еще 14% – бюджетники. На своих предприятиях клиенты НПФ обычно занимают не высшие посты – это рабочие (29%), специалисты (26%) и служащие (15%). Исследование показало, что выбор в пользу НПФ они сделали осознанно и в большинстве случаев самостоятельно (47%).

Работодатели сумели повлиять только на каждого пятого, указывают социологи. В то же время большинство участников накопительной системы по-прежнему относятся к «молчунам», а значит, их накоплениями через ВЭБ управляет государство. По закону, до конца 2015 года у них есть возможность перевести свои накопления в НПФ или сменить управляющую компанию. Все, кто не сделает этого до 31 декабря, автоматически переходят в распределительную систему. Будет ли пенсия «молчунов» выше или ниже, предсказать практически невозможно. Слишком многое зависит от индивидуальных условий, ведь даже страховая часть пенсии, номинированная в баллах, зависит от уровня официальной заработной платы, продолжительности трудового стажа, особенно после достижения пенсионного возраста. Согласно существующему законодательству, за каждый год более позднего обращения за назначением пенсии страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты. Таким образом, государство поощряет поздний выход на пенсию. Правда, каждому еще придется посчитать, что выгоднее: обращаться за пенсией позже или получать зарплату и пенсию (хоть и урезанную) одновременно.

Несмотря на все индивидуально рассчитываемые коэффициенты, распределительная система в том виде, в котором она существует с 2015 года, по большому счету все-таки уравнительная. Какую бы зарплату вы ни получали, больше 10 баллов вам начислено не будет. При этом размер вашей пенсии привязан не только к вашим собственным успехам на трудовом поприще, но и к экономической ситуации в стране на текущий период, ведь стоимость балла каждый год утверждается разная. Предполагается, что при расчете стоимости балла в первую очередь будет учитываться инфляция, но реальная инфляция и статистическая – в нашей стране это различные величины. В результате пенсионные баллы становятся очень удобным механизмом в руках государства: в случае нехватки денег в Пенсионном фонде можно манипулировать стоимостью балла.

Кроме всего прочего, следует учесть, что в нашей стране слишком высока доля зарплат, выплачиваемых «в конвертах». Как сообщало руководство Пенсионного фонда России, более 20 из 70 миллионов трудоспособных и получающих реальный доход не платят взносы в Пенсионный фонд России. При этом они претендуют и имеют полное право на получение минимальной страховой пенсии.

Какие меры собирается предпринять государство, чтобы исправить эту ситуацию и вывести зарплаты из тени, пока неизвестно. Вполне возможно, что дополнительное бремя снова ляжет на добросовестных налогоплательщиков. Как заявил глава Минтруда Максим Топилин в рамках круглого стола, прошедшего в Высшей школе экономики, правительство может прибегнуть к дополнительным отчислениям в ПФР уже со следующего года. В этом министра поддержал глава РСПП Александр Шохин, который оценил размер возможных платежей в дополнительные 1–2% от зарплаты. Противники обязательной накопительной системы утверждают, что такова цена, которую придется заплатить за ее сохранение.

Сохранение накопительной системы усложняет работу правительства на ближайшие несколько лет (уже сейчас надо искать, чем компенсировать нехватку средств в бюджете ПФР), однако расширяет правительству пространство для маневра в долгосрочной перспективе. Пенсионные накопления позволят снизить нагрузку на бюджет и налоговую систему в тот самый момент, когда на пенсию выйдут нынешние клиенты НПФ. Если бы пенсионная система была исключительно распределительной, то, учитывая демографические реалии, рост налогов, вероятно, был бы неизбежен.