Количество надежных игроков в системе растет, но говорить об окончательном восстановлении банков еще явно рано. "Профиль" продолжает публикацию ежеквартального рейтинга надежности, анализируя сотню лидеров банковской системы (без учета госбанков). Отрадно, что за третий квартал 2010 года количество надежных структур выросло - с 42 до 43, а высший балл надежности поднялся до 51,15 с 49,18. Однако о неустойчивости положения говорит сам список "постояльцев": в него на этот раз не вошли пять ранее присутствовавших в нем игроков. Среди выбывших Росбанк, Международный банк Санкт-Петербурга, банк "Санкт-Пе-тербург", Челиндбанк и Новикомбанк. На смену им пришло шесть участников: "Еврофинанс Моснарбанк" (5-е место, 43,66 балла), банк "Международный финансовый клуб" (20-е место, 33,68 балла), "ГЛОБЭКС" (23-е место, 32,43 балла), "Открытие" (27-е место, 31,08 балла), "Балтийский" (29-е место, 30,55 балла) и "Союз" (39-е место, 25,95 балла).

Пальма первенства на этот раз досталась Национальному резервному банку (НРБ). Несмотря на то, что в списке крупнейших банков по размеру собственного капитала он находится лишь на 31-м месте, показатель достаточности капитала у него один из самых лучших в системе (54,1%). Тот же Сбербанк может похвастать лишь 18,1%, ВТБ - 32,6%, Газпромбанк - 16,4%. Неплохой результат у НРБ и в части рентабельности капитала - 51,1%. К лидерству НРБ шел уверенно с начала года: если по итогам первого квартала он занимал лишь 25-е место в списке самых надежных банков, то по итогам второго он уже получил "серебро".

За это время у него значительно вырос чистый процентный доход (за два первых квартала в 2010 году был отмечен четырехкратный рост этого показателя по сравнению с соответствующим периодом прошлого года), что связано с улучшением качества работающих активов в целом и кредитного портфеля в частности.

Смог улучшить свое положение в рейтинге и Внешпромбанк, перепрыгнув с 3-го места, которое он занимал по итогам второго квартала, на 2-е. Третью ступеньку заслуженно занял ТрансКредитБанк (во втором квартале он занимал лишь 11-е место).Новость о приобретении опорного банка РЖД (структура владеет 54,4% банка) группой ВТБ не оказала негативного влияния на ТрансКредитБанк. По крайней мере, рейтинговые агентства никак на нее не отреагировали, и выставленные ранее рейтинги на уровне "Стабильный" остались без изменения. "Подтверждение рейтинга отражает мнение о том, что ожидаемые изменения в акционерной структуре ТрансКредитБанка не окажут существенного воздействия на оценку собственной его кредитоспособности, а также на нашу оценку вероятности экстренной поддержки банка его акционерами в случае необходимости", - витиевато пояснил кредитный аналитик Standard & Poor's Виктор Никольский.

Зато немало разочаровал "Ренессанс Капитал", который откатился с 1-го сразу на 21-е место, набрав лишь 32,98 балла. Высокую позицию в прошлом квартале банку удалось занять благодаря значительному сокращению рискованных активов за счет реструктуризации кредитов.

Еще одним разочарованием стал банк "Россия": он перешел с 7-го на 15-е место, так что пока позитивные результаты от объединения "России" и Газэнергопромбанка (в первом квартале последний занимал 2-ю строчку рейтинга самых надежных банков) не очевидны.

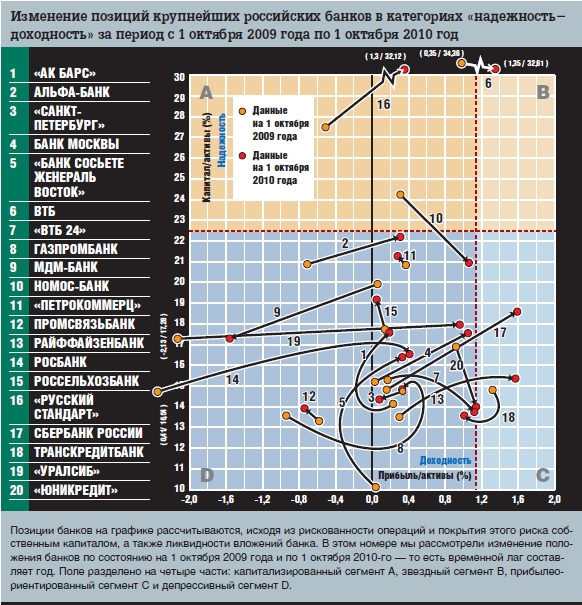

В пользу медленного восстановления рынка говорит другой традиционный "профилевский" график - "надежность-доходность". Он демонстрирует перемещение банков по системе координат в соответствии с изменением их прибыльности и устойчивости, с учетом эффективности кредитной политики. Отрадно, что второй квартал подряд почти все банки двигаются по направлению "вправо и вверх", то есть ближе к звездному сегменту. И хотя зона B все еще продолжает пустовать (чтобы в нее попасть, необходимы солидный капитал и высокая рентабельность), почти вплотную к ее границе подобрались ВТБ и "Русский стандарт".

В целом за период с 1 октября 2009 года по 1 октября 2010 года банки существенно повысили свою доходность. Если в прошлом году за 9 месяцев отрицательную доходность показывали несколько участников нашего исследования (Альфа-банк, "Банк Сосьете Женераль Восток", Промсвязьбанк, Росбанк, "Русский стандарт" и "Уралсиб"), то в этом году таковых лишь два - МДМ-Банк и Промсвязьбанк.

Вот и в прибылеориентированном сегменте С теперь два "жителя": компанию Райффайзенбанку составил Сбербанк. Чистая прибыль Райф-файзенбанка за три квартала 2010 года достигла 6,8 млрд рублей, но, как и тремя месяцами ранее, для перемещения в звездную зону ему не хватило капитала. Прибыль Сбербанка за 9 месяцев 2010 года составила 106,8 млрд рублей, но и ему не удалось существенно увеличить капитал, поскольку пришлось возвращать субординированный кредит, привлеченный от Банка России. Из кредита на общую сумму 500 млрд рублей Сбербанк погасил 200 млрд.

Несколько портят жизнерадостную картину на банковском небосводе кредитные учреждения, которые дрейфуют в сторону депрессивного сегмента D. Это МДМ-Банк (в этом году завершилось его объединение с УРСА-банком, что потребовало очень больших затрат), банк "Санкт-Петербург" и Альфа-банк. По мнению аналитиков, движение в сторону депрессивного сегмента связано с отменой льготного порядка резервирования по ссудам. Банки же, получившие в последнее время убытки, эксперты называют первыми, но отнюдь не последними жертвами отмены послаблений ЦБ. Поэтому ожидать отличных результатов в следующем квартале едва ли стоит. На общем фоне некоторого улучшения положения в банковской системе мы станем свидетелями еще не одного банкротства, спасти от которого сейчас может только одно лекарство - слияние с другим финансовым институтом.

Самые надежные из 100 крупнейших коммерческих российских банков (на 1 октября 2010 года)

Top100

| РЕЗУЛЬТАТ СЛОЖЕНИЯ Трендом второй половины года можно считать активные продажи банков более сильным игрокам. Причин тому множество, в том числе повышение требований к минимальному размеру капитала участников рынка (180 млн рублей - с 2012 года). "Наиболее привлекательными активами для слияний и поглощений сейчас являются банки, занимающие по размеру активов места с 21-го по 50-е", - говорит Александра Лозовая, замначальника аналитического отдела "Инвесткафе". Как правило, они имеют широкую клиентскую базу, филиальную сеть, собственные уникальные технологии в части риск-менеджмента, интернет-технологий, продвижения услуг и т.п. Один из последних примеров - слияние Газэнергопромбанка и банка "Россия" под брендом последнего, в итоге банк попал по размеру активов в Топ-20. Активно сливаются и банки средней величины. Последние примеры - сделки между Межтопэнергобанком и банком "Алемар", Интеркоммерцбанком и Евразбанком, а также банками "Легион" и "Регион". "Результатом всех перечисленных сделок стало не только увеличение активов и капиталов, объединенных или объединяемых банков, для многих это - усиление позиций на региональных и розничных рынках посредством новых технологий. И что уж совсем немаловажно - сокращение расходов, связанных с ведением бизнеса, и создание эффективной команды", - резюмирует глава Национального рейтингового агентства Виктор Четвериков. |

{kind=link}