Состояние банковского сектора в I квартале 2016 года характеризуется избытком ликвидности, которую «высасывает» из обращения Центробанк, потому что кредитовать экономику банки не могут: качество кредитных портфелей низкое, доля «плохих» кредитов может еще заметно вырасти, прибыли (за исключением Сбербанка) сектор генерировать не может, драйверов прибыльной работы для банков в экономике России практически нет.

Суммарные активы двухсот крупнейших банков на 1 апреля 2016 года составили 75,8 трлн руб., собственный капитал – 8,8 трлн руб., чистая прибыль – 102,5 млрд руб. В прошлом году первый квартал был провальным, прибыль была близка к нулю, налицо частичное восстановление рентабельности. Впрочем, без учета Сбербанка прибыль отсутствует до сих пор, и о восстановлении рентабельности отрасли говорить не приходится. С учетом банков с отозванными лицензиями, и за исключением Сбербанка, российские банки продолжают генерировать убытки. Треть банков из числа участников рэнкинга закрыли квартал в минус, прибыльными были 137 организаций.

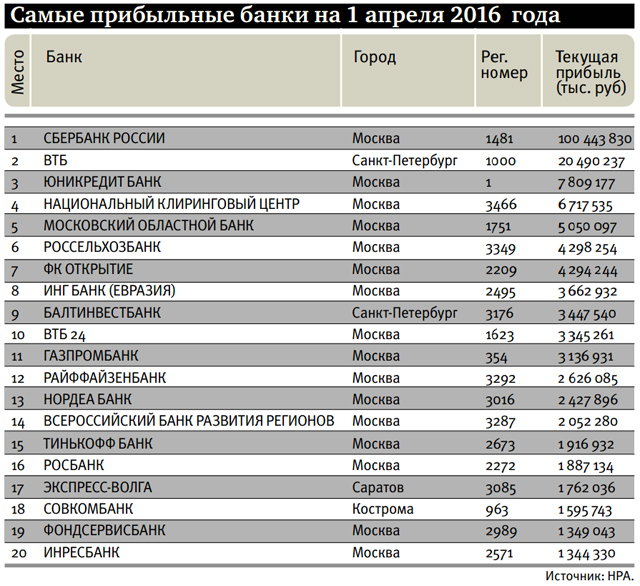

Лидером по убыткам стал банк «Югра» (около 22 млрд руб.), крупные убытки также показали Банк Москвы, который во II квартале 2016-го будет разделен на «хороший» и «проблемный» (5,6 млрд руб.), «Русский стандарт» (6,5 млрд руб.), Абсолют банк (4,8 млрд руб.). Ряд банков объясняют убытки не столько потерями по кредитам, сколько расходами на валютное хеджирование в условиях укрепления курса рубля. В число лидеров по рентабельности неожиданно вышли банки, ранее испытывавшие проблемы и показывающие убытки: Мособлбанк (5 млрд руб.); Россельхозбанк (4,3 млрд руб.); Балтинвестбанк (3,4 млрд руб.) и Фондсервисбанк (1,3 млрд руб.). Скорее всего, эта прибыль связана с крупными, неожиданными и разовыми доходами.

Значимым событием I квартала 2016 года для банков явилось снижение норматива достаточности капитала 1.0 до уровня 8%, принятое в рамках перехода к Базелю‑3, что позволило ряду банков наращивать активы, не задействуя собственный капитал.

В I квартале 2016 года Банк России отозвал лицензии у 26 банков из 657, действовавших на 1 января 2016 года. В 2015-м отозвано 93 лицензии, таким образом, темпы отзыва пока не снижаются. Основной причиной отзыва лицензий стала утрата банками капитала, то есть потери по предоставленным кредитам, выявленные Банком России, при недостатке средств для формирования адекватных резервов. В ряде случаев присутствовал вывод активов из банков, наиболее яркие случаи – Внешпромбанк и «Интеркоммерц».

Банк России взял курс на т.н. «девалютизацию» банковских балансов, и в ближайшее время резервы по валютным активам и обязательствам банков будут существенно увеличены. Также Банк России с начала 2016‑го увеличил использование предписаний в регулировании, в том числе основного предписания – ограничения на привлечение вкладов, и пообещал сделать информацию о наличии предписаний по банкам публичной и доступной.

Продолжалось снижение ставок по банковским вкладам, при этом ожидаемое достаточно давно снижение ключевой ставки Банка России пока не случилось. Через год ставка должна опуститься более чем вдвое, до 5% c нынешних 11%, однако вопреки и снижению ставок привлечения, и снижению инфляции (7,3% по итогам марта год к году) ключевая ставка в апреле не была понижена.

Ставка отчислений в фонд страхования вкладов впервые за долгое время увеличена до 0,12%, а с марта 2016‑го ставка ипотеки, субсидируемая государством, снизилась с 3,5% до 2,5% сверх ключевой ставки.

Ликвидность банков в I квартале в целом улучшалась и оценивается как избыточная. Объем привлечения кредитов Банка России не только снизился до рекордного за последнее время уровня (2,1 трлн по Топ‑200 на 01 апреля 2016 года), но и практически сравнялся со средствами банков в ЦБР. Лишь 1/5 часть участников рэнкинга – 43 банка – имели ненулевой остаток по привлечению средств в ЦБ на 1 апреля, и только 11 из них привлекали более 10 млрд руб. ЦБР прогнозирует, что в 2016 году банки будут сохранять избыточную ликвидность, и планирует изымать ее с рынка. При этом, несмотря на благополучную ситуацию с ликвидностью, крупнейшие банки получили дополнительный резерв в виде безотзывных кредитных линий Банка России на 600 млрд руб.

НРА рассчитало Топ‑30 банков по объему корпоративного и розничного кредитования. Показатели качества кредитных портфелей банков не улучшались. Средневзвешенный объем просроченных кредитов в корпоративном сегменте у ведущей тридцатки составил 5,59%; в розничном – 8,56%. Наихудшие корпоративные портфели имеют Банк Москвы и Мособлбанк (просрочено около половины кредитов), а в розничном сегменте «антилидерами» остаются «Русский стандарт» и МТС-Банк (около 38%), у банка «Траст» просрочена почти треть кредитов физическим лицам.

Мы полагаем, что проблемы розничного кредитования в значительной степени уже локализованы и большинством банков преодолены, в том числе со второй половины 2016‑го можно даже ожидать некоторого оживления данного сегмента. При этом проблемы в корпоративном сегменте продолжат выявляться на протяжении 2016–2017 гг., и, если рецессия в экономике не завершится, до 20% корпоративных кредитов могут быть признаны проблемными. Отдельно отметим последние усилия Банка России, которые направлены на выявление «плохих» (реструктурированных, пролонгированных, не обслуживаемых) кредитов, а также новый срок вступления в силу действия предельного значения норматива Н25 (риск на группу связанных с банком заемщиков) – 1 января 2017 года. Кроме того, с 1 апреля прекратила действие такая мера антикризисной поддержки банков, как реструктуризация ссуд без снижения их качества.