Существует предположение, что падение мировых цен на нефть приведет к резкому сокращению ее добычи из-за слишком высоких издержек в секторе сланцевой нефти. А сокращение добычи нефти приведет к возврату цен на нее на высокий уровень. Так ли это?

Анализ агрегированных финансовых показателей крупнейших производителей сланцевой нефти США показывает, что компании пока не находятся в критическом положении. Текущая производственная деятельность приносит прибыль. Компании имеют запасы наличности $16,3 млрд. Весьма существенны резервы по сокращению расходов (инвестиционных и административных) и продаже активов. Еще один резерв – укрупнения или банкротства. Активных процессов слияний или массовых банкротств пока не наблюдается. Но даже волна банкротств не приведет к падению добычи сланцевой нефти.

Анализ балансовых статей

За анализируемый период валюта баланса компаний снизилась с $455 млрд до $415 млрд.

Анализ активов. Основную долю в структуре активов за-нимают основные средства – 78%. Основные изменения в активе баланса произошли за счет:

а) уменьшения величины основных средств на $20 млрд (-6%). Основная причина здесь – списание активов на убытки (как правило, списанию подвергаются разведанные запасы нефти, которые оценены и ранее были поставлены на баланс), продажа неприбыльных и неработающих активов;

б) уменьшения величины денежных средств на $7,6 млрд (-32%) и дебиторской задолженности на $4,1 млрд (-18%). Накопленные в «тучные» годы запасы наличности и деньги, поступающие в погашение дебиторской задолженности, компании тратят на текущие нужды.

Влияние этих факторов на снижение активов баланса составило 80%.

Несмотря на снижение стоимости нефти, мы не увидели обвального снижения стоимости активов. Компании закончили 6 месяцев 2015 года со значительными запасами наличности на счетах – $16,3 млрд.

Деривативы занимают небольшую долю в активах. Снижение составило $1 млрд (-46%). Динамика говорит о том, что компании активно теряют ценовое преимущество, предоставляемое инструментами хеджирования. Здесь интересно будет посмотреть на отчетность компаний по итогам 9 месяцев 2015 года:

– насколько увеличится темп списания активов, и как быстро компании будут расходовать запасы наличных денег;

– смогли ли компании воспользоваться возможностью захеджировать цену в конце августа (31.08.2015 цена WTI поднялась выше 48,50 $/барр.).

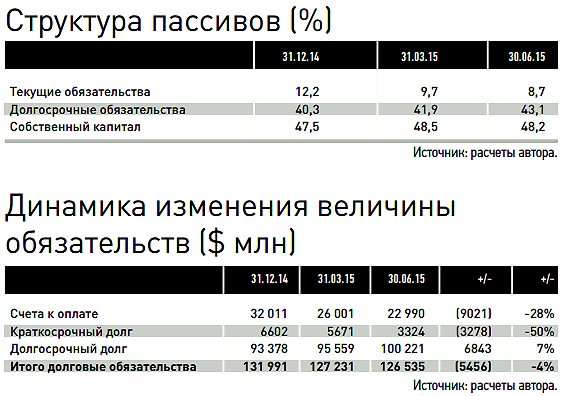

Анализ пассивов. Несмотря на ухудшающуюся ценовую обстановку на рынке нефти и нарастающие убытки, доля собственного капитала в пассиве баланса на 30.06.2015 выросла с 47,5% до 48,2%.

Рост доли капитала объясняется опережающим снижением обязательств компаний, что говорит о положительном управлении пассивами. Компании снизили краткосрочные обязательства на $12,3 млрд. Долгосрочные долговые обязательства компании увеличили на $6,8 млрд. Из таблицы видно, что основная доля кредитов приходится на долгосрочную часть, краткосрочные долговые обязательства занимают несущественную часть пассивов компаний. В целом можно отметить небольшое снижение объема долговых обязательств в отрасли (-4%).

Текущие убытки – самая больная статья в балансе компаний. По итогам 6 месяцев 2015 года убытки выросли с $956 млн до $4,8 млрд. Если сделать простую экстраполяцию на 12 месяцев 2015 года, совокупные убытки составят $9,7 млрд, т. е. вырастут по сравнению с 2014 годом в 10 раз.

Однако у компаний есть и значительные резервы. Они держат на балансах значительное количество выкупленных собственных акций ($ 54 млрд) – около 13% от валюты баланса и около 52% от величины всех займов. Компании могут воспользоваться этими акциями (продать на рынке) с целью погашения своей задолженности.

Взять, к примеру, компанию Conocophillips. На ее долю в выборке приходится около 68% ($37 млрд) от общей величины собственных акций и около 25% ($25 млрд) от общей величины долгосрочных долговых обязательств. Компания покупала акции с рынка в 2012 г. Котировки на начало ноября 2015 г. несильно отличаются от котировок 2012 г. Теоретически компания могла бы продать выкупленные акции (возможно, даже с прибылью) и погасить свои долговые обязательства.

При этом формально в активах компаний такие акции не числятся, по стандартам отчетности они отражаются в капитале с отрицательным числом (см. «Собственные акции»). Т.е. каких-либо активов, которые можно продать, в активе баланса нет, но в реальности они есть. Более того, стоимость акций сейчас растет. В рассмотренном примере величина собственных выкупленных акций превосходит величину долговых обязательств.

Анализ отчета о прибылях и убытках (P&L)

Первое, что бросается в глаза, – это убытки от операционной деятельности (см. «Прибыль (убыток) до налога на прибыль»). За 6 месяцев 2015 г. совокупный убыток равен прибыли за 12 месяцев 2014 г. Здесь можно предположить, что падение цены было настолько быстрым для компаний, что они еще не успели приспособиться к новым реалиям. Отчасти это подтверждается слабой динамикой снижения административных и управленческих расходов. По итогам II квартала 2015 г. они снизились на 9%, но такой уровень снижения в условиях падения цены на нефть более чем на 60% недостаточен. Несмотря на падение цен, компании несильно сократили расходы на разведочные бурения – на 15%. Здесь есть потенциал для сокращения текущих расходов, компании могут законсервировать работы и переждать период низких цен.

Существенной статьей расходов является обесценение активов (это неденежные расходы, как и амортизация). За 6 месяцев 2015 г. убыток от списания активов превысил аналогичные убытки за 12 месяцев прошлого года. Основываясь на текущей динамике цен нефти WTI, можно предположить, что обесценения активов по итогам года будут продолжаться, что еще больше усилит убыточность деятельности.

Процентные расходы выросли на 22%. Если эта тенденция подтвердится, то это будет негативным сигналом, т. к. компаниям и так не хватает средств на покрытие текущих административных расходов, и в случае задержек в погашении обязательств может привести к банкротствам компаний в отрасли.

Несмотря на коллапс цен, нефтедобытчикам удается сохранить прибыльность производственной деятельности (см. «Валовая прибыль»). Это говорит о том, что компаниям хватает текущей выручки на покрытие всех производственных расходов (за исключением административных и управленческих) и получение небольшой производственной прибыли, которая позволяет частично покрыть затраты на управление и финансовые расходы. Поэтому компаниям выгоднее продолжать производственную деятельность, нежели прекратить ее.

Кэмпбелл пояснил, что технологический прорыв в добыче сланцевой нефти в США произошел благодаря тому, что мировая цена на нефть выросла до $100 за баррель. Однако из-за снижения издержек на добычу Америка смогла значительно увеличить добычу даже при падении мировых цен, вызванных, соответственно, ростом добычи сланцевой нефти. Эксперты оценивают издержки на добычу сланцевой нефти в США в $40–50 за баррель.

Глава BP в России отметил также, что для добычи сланцевой нефти нужно меньше буровых установок, чем для добычи традиционной нефти. В то же время рынок интерпретировал снижение количества буровых установок в 2015 году по сравнению с 2014 годом на 50% как сигнал снижения добычи в США, но она, напротив, растет.

«Разрушено еще одно правило, – пояснил Кэмпбелл, – теперь время между принятием инвестрешения и началом добычи занимает недели, а не годы, как раньше, поэтому теперь цена эластична к изменению объема добычи».

Источник: Интерфакс.

Таблица кликабельна

Анализ финансовых коэффициентов

Коэффициент текущей ликвидности – отношение текущих активов к текущим обязательствам ($48 млрд : $36 млрд = 1,4). Показывает способность компании погашать текущие обязательства только за счет оборотных активов. Компаниям удается поддерживать ликвидность. Нормальным считается значение коэффициента 1,5–2,5. Компании вполне способны справиться с текущими обязательствами (оборотных активов в 1,4 раза больше, чем текущих обязательств).

Коэффициент концентрации собственного капитала – отношение собственного капитала к активам баланса ($195 млрд : $415 млрд = 0,5). Показывает долю активов организации, которые покрываются за счет собственного капитала. Оставшаяся доля в некотором смысле принадлежит кредиторам (а не акционерам). Нормативное ограничение 0,5. В нашем случае компании выдерживают его.

Коэффициент покрытия долгосрочных вложений – отношение суммы внеоборотных активов к сумме долгосрочных пассивов ($366 млрд : $374 млрд = 0,98). Показывает, насколько долгосрочные активы профинансированы долгосрочными источниками финансирования. Нормативное значение 1. В нашем случае компании выдерживают его, т. е. у компаний все долгосрочные вложения профинансированы долгосрочными источниками финансирования.

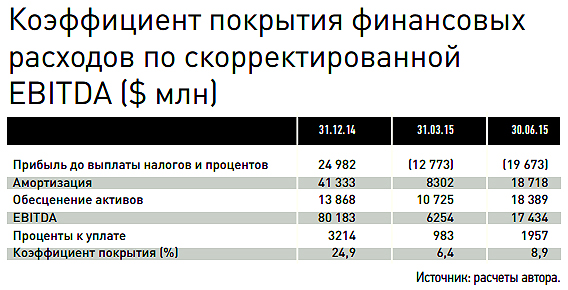

Коэффициент покрытия процентов к уплате – отношение прибыли до выплаты налогов и процентов к начисленным процентам за период (-$20 млрд : $2 млрд = 10). Показывает, во сколько раз прибыль превышает расходы на уплату процентов. Значение коэффициента минус 10, т. е. прибыли в 10 раз меньше, чем компании должны заплатить процентов. Только лишь скорректировав прибыль на неденежные расходы (амортизация и обесценение), получится положительная величина скорректированной EBITDA (коэффициент составит 8,9).

Здесь можно сказать, что по денежному потоку компании пока еще в состоянии выплачивать проценты. Т. е. обслуживать старые долги компании могут, но прийти в банк и попросить дополнительное финансирование уже не в состоянии (либо это будет очень дорого стоить).

Еще год назад только редкие аналитики считали, что сланцевая нефть США переживет цены 50 долл./барр. Сейчас в этом мало кто сомневается. Технические возможности экономии на добыче сланцевой нефти оказались очень велики. И это не за счет экологии, экологические службы в США весьма жестки и стоят вовсе не на стороне нефтяников.

Вообще, не стоит воспринимать падение цен как противостояние производителей нефти из разных регионов планеты. Они живут и развиваются по своим собственным законам, лишь с небольшой оглядкой друг на друга».

Анализ отчета о движении денежных средств (Cash flow)

Данные раздела отчета об операционной деятельности подтверждают предположения, высказанные в анализе P&L, компании все еще генерируют положительный денежный поток от операционной деятельности. Хотя денежный поток по итогам II квартала 2015 года снизился более чем в 3 раза.

Раздел инвестиционной деятельности показывает, что основную долю инвестиций у компаний занимают расходы на приобретение основных средств и разведывательные работы. Расходы снизились на 29%, но они продолжают отнимать большую часть средств компаний. Как уже отмечалось, здесь есть потенциал для сокращения расходов.

Раздел финансовой деятельности показывает, что компании продолжают активно привлекать капитал – за 6 месяцев 2015 года компании привлекли около $4 млрд. Одновременно с этим компании возвращают деньги своим акционерам в виде дивидендов $4 млрд и выкупа собственных акций $0,6 млрд. Суммы, полученные от акционеров и выплаченные акционерам, практически совпадают. Эти действия могут быть направлены на сохранение хороших отношений с акционерами и поддержание котировок акций на приемлемом уровне.

Таблица кликабельна

Банкротства в отрасли и уровень добычи

Повлияют ли банкротства компаний на снижение уровня добычи нефти в США? В перспективе 6–12 месяцев ответ: «Нет».

При банкротстве активы, как правило, продаются по цене прибыли, которую они могут генерировать в обозримом будущем вне зависимости от стоимости создания этих активов. Если на скважину было потрачено $10 млн, но при этом она приносит экономическую прибыль в соответствии с текущими ценами на уровне $3 млн, то она будет куплена за $3 млн или дешевле. Убытки $7 млн будут проблемой для прежних собственников. Новые собственники продолжат добычу, т. к. для них уже затраты на создание актива не $10 млн, а $3 млн, они получат готовый работающий актив со значительным дисконтом к цене его создания. Более того, компании будут крайне заинтересованы получить работающую, приносящую прибыль скважину, т. к. в текущей ситуации прибыль от этой вновь приобретенной скважины будет уменьшать общий убыток и давать дополнительную финансовую поддержку новому собственнику.

До весны 2016 года картина для сланцевых нефтедобытчиков не является критической. За исключением прибыли и способности компаний выплачивать проценты, каких-то существенных перекосов в балансе не наблюдается. Пока нет активных процессов ни по слияниям, ни по массовым банкротствам. Компании балансируют на грани, но красной черты еще не переступили. С одной стороны, компании за 6 месяцев 2015 г. сгенерировали отрицательный денежный поток в сумме более $7,6 млрд. Но с другой – запасов наличности $16,3 млрд может хватить еще на 6–8 месяцев деятельности, кроме того, они имеют резервы за счет сокращения расходов и продажи активов. Операционная деятельность приносит положительный денежный поток.

Цифры, изложенные в статье, подвергают сомнению утверждение о скором конце сланцевых нефтедобытчиков США. Предсказание Леонида Федуна, высказанное на форуме в Сочи (осень 2015 года), о скором крахе «сланцевых революционеров» и повышении цены на нефть до 100 долларов в 2016 году, вряд ли сбудется, по крайней мере, в следующем году.

Компании, финансовая отчетность которых агрегирована в данном обзоре: Anadarko, Apache, Concho Resources, Conocophillips, Continental resources, EOG Resources, Marathon oil, Noble energy, Occidental petroleum, Pioneer resources, Southwestern energy, Whiting petroleum.