Сейчас же, кажется, избрана принципиально иная стратегия противодействия рецессии. Может даже сложиться впечатление, что ЦБ взял курс на смягчение денежно-кредитной политики.

Решение снизить ставку рефинансирования, причем не на «стандартные» 0,25 п.п., а на 0,5 п.п. вроде бы свидетельствует, что Банк России извлек определенные уроки из своих действий во время кризиса 2014 года.

Тогда резкое повышение ключевой ставки, от которой зависит стоимость денег в экономике, не только не помогло стабилизировать ситуацию, а привело к противоположным последствиям – спровоцировало высокую волатильность валютного курса, что стало настоящим шоком для всех участников экономической деятельности.

Проблема заключается в том, что денежно-кредитная политика, которую в конце 2014 года начал проводить Банк России, ориентирована почти исключительно на достижение целевых показателей по инфляции. Ради этого в жертву приносилось все остальное, в том числе и темпы роста ВВП.

Согласно классической схеме, таргетирование инфляции предполагает, что любой внешнеэкономической шок (падение цен на нефть или введение санкций), который создает риски ослабления национальной валюты, следует нейтрализовать за счет повышения ключевой ставки.

Таким способом последние несколько лет Центральный банк, с одной стороны, стремился обеспечить стабильность курса рубля без проведения существенных валютных интервенций, а, с другой стороны – сдерживать темпы роста потребительских цен. Причем вторая задача решалась фактически за счет ограничения внутреннего спроса.

Подобные меры способны поддерживать относительную финансовую стабильность, но практически полностью исключают возможность нормального развития экономики в посткризисный период. Достаточно сказать, что реальные ставки по кредитам нефинансовому сектору с 2016 года не опускались ниже 4 процентных пунктов.

Результат закономерен – среднегодовые темпы роста ВВП за последние четыре года составили 1,5%. Впрочем, свою ответственность за низкие показатели развития отечественной экономики регулятор не признавал, считая, что показатели экономического роста должны определяться структурными реформами, а не доступными кредитами.

Однако в настоящее время весь мир стоит на пороге крупнейшей за 100 лет рецессии. Российская экономика столкнулась с двойным шоком – падением цен на нефть и приостановкой работы большинства предприятий из-за пандемии коронавируса.

При таком раскладе риски роста инфляция посчитали меньшим из зол, что и привело Банк России к необходимости снизить ключевую ставку. В результате займы для бизнеса и населения должны стать доступнее. У одних появятся деньги на новые проекты, другие смогут на более выгодных условиях реструктурировать существующие долги.

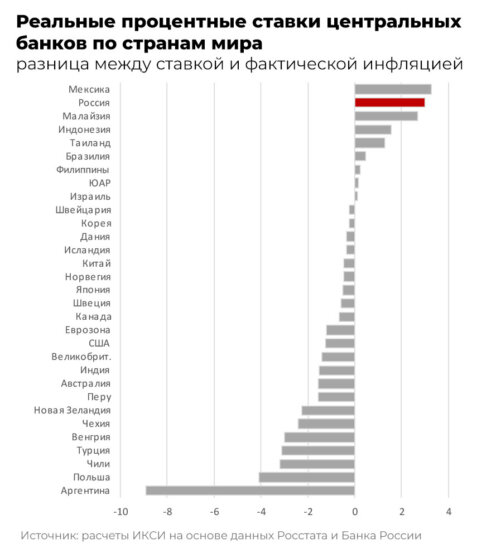

Обращает на себя внимание тот факт, что масштаб антикризисной поддержки со стороны Банка России остается довольно ограниченным. Кроме того, надо понимать, что ключевая ставка, хоть и снижена до минимального уровня за последние 6 лет, но в реальном выражении она все равно выше инфляции на 3 процентных пунктах. Более того, даже после «исторического» решения ЦБ, показатель остался выше, чем был в апреле прошлого года.

Это означает, что Россия по-прежнему находится в группе стран с наиболее высоким уровнем ключевой ставки в реальном выражении. Стоит отметить, что медианное значение данного показателя среди центральных банков развитых стран мира сегодня составляет -0,5 процентных пунктов.

Глава Банка России Эльвира Набиуллина успокаивает – потенциал продолжить игру на понижение есть. Однако соответствующие решения если и будут приняты, то не раньше, чем начнут отменять ограничения, введенные из-за эпидемии коронавирусной инфекции.

Пытаться ускорить процесс не имеет смысла, поскольку на российскую экономику сегодня воздействуют факторы ограничения предложения, а не спроса. Именно такой логикой руководствуется Эльвира Набиуллина. Зато в будущем, по ее мнению, ЦБ через снижение ключевой ставки поддержит восстановление деловой активности.

Позиция неоднозначная, противоречащая действиям центральных банков ведущих стран, которые как раз фоне карантинных ограничений перешли к крупномасштабному смягчению денежно-кредитной политики. Не в пример им Банк России сосредоточился на предоставлении различного рода регулятивных послаблений для участников банковской системы.

Эти меры, конечно, в условиях кризиса тоже важны. Однако ослабление административной «удавки» для кредитных организаций и поддержка реального сектора экономики и населения в виде дешевых кредитов, как говорят в Одессе, это две большие разницы.

Не удивительно, что среднесрочный прогноз МВФ, в котором учтены текущая экономическая ситуация, меры антикризисной поддержки, в том числе со стороны центральных банков, в отношении России в целом неблагоприятен.

По данным организации, за два года российский ВВП может снизиться на 2,2%. В то же время мировая экономика не только отыграет падение показателей в 2020 году, но и покажет суммарный рост в размере 2,6%.

Автор – эксперт ИКСИ.