Операции с ценными бумагами стали неотъемлемой частью спортивной хроники. Серьезная игра требует серьезных денег, поэтому топ-клубам приходится соперничать не только в турнирной таблице, но и в биржевых чартах. Впрочем, не всегда поиск инвесторов связан с выходом на биржу, да и первые публичные размещения (IPO) акций спортивных клубов состоялись далеко не вчера. Как считают эксперты «Профиля», нынешний поток новостей на эту тему связан с модой на частные инвестиции, ведь у каждого клуба потенциально есть большой пул вкладчиков – его фанаты.

Тем не менее ряд особенностей спортивной индустрии не позволяет превратить ее в полноценный бизнес по примеру других отраслей экономики. В Европе эта специфика выражена сильнее, чем в США, а в России подобный подход к спорту и вовсе пока не прижился.

Высшая лига котировок

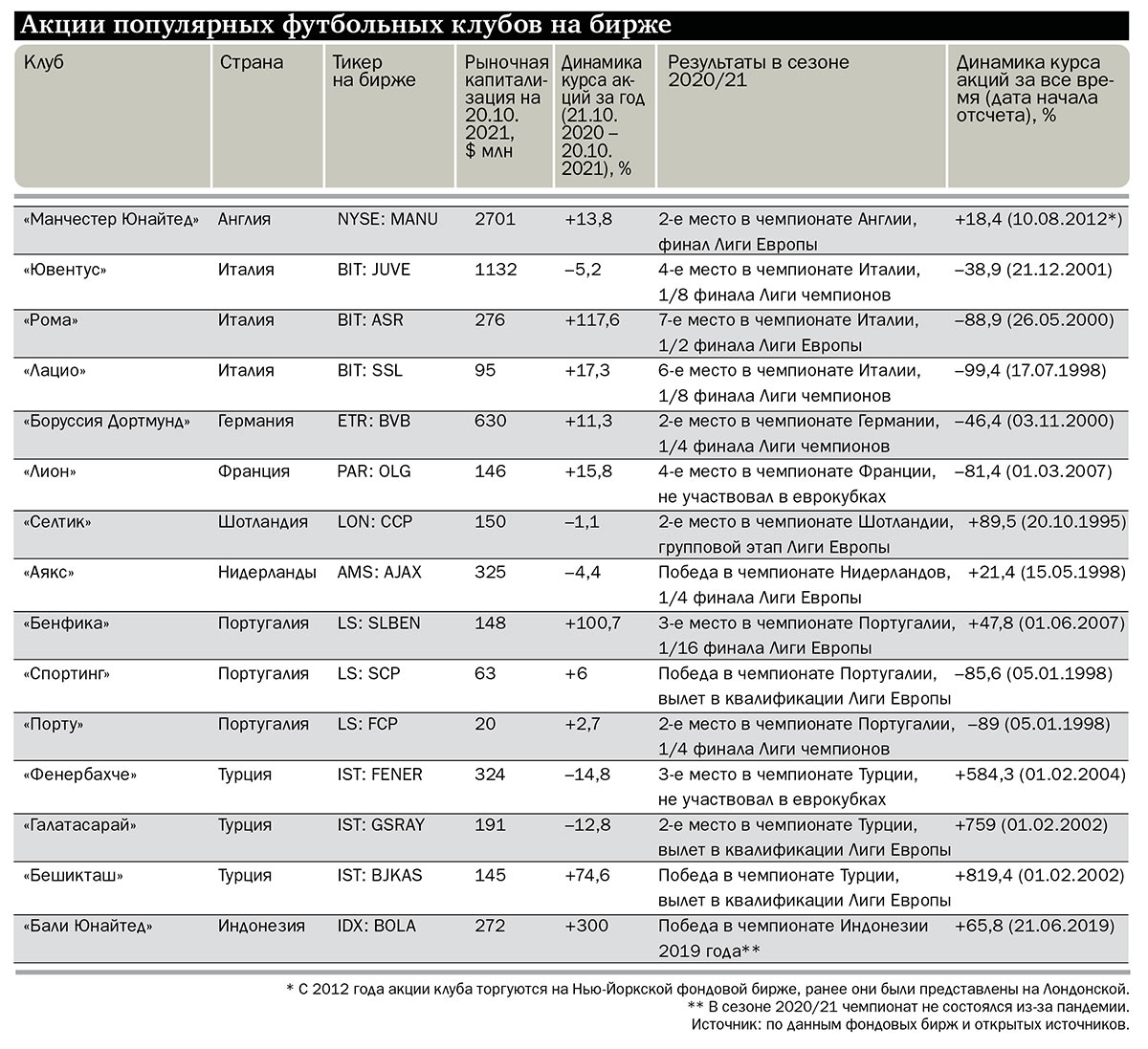

Европейский футбол впервые заглянул на биржу в 1990-х. Шотландский «Селтик» провел IPO в 1995 году, итальянский «Лацио» – в 1998-м, «Рома» – в 2000-м, «Ювентус» – в 2001-м. Но затем это движение приостановилось.

Отчасти причиной тому послужила скандальная история вокруг «Манчестер Юнайтед». Клуб торговался на бирже с 1990 года и поначалу был распределен между множеством собственников. С середины 2000-х семья американских финансистов Глэйзеров, действуя агрессивными методами, сосредоточила в своих руках более 75% акций «МЮ», изменив его статус на частную компанию.

Это вызвало возмущение фанатов, решивших, что у них «украли» любимый клуб. Несколько лет они устраивали акции протеста под лозунгом Love United Hate Glazer («Люблю "Юнайтед", ненавижу Глэйзеров»). В 2012 году американским собственникам удалось снизить градус противостояния, вернув акции «МЮ» на биржу, но до сих пор им крепко достается за любой управленческий просчет. Месяц назад Глэйзеры продали 8% своих акций, сократив долю в «МЮ» до 69% – очевидно, решили зафиксировать прибыль на новостях о переходе Роналду.

Сегодня в свободной продаже обращаются акции порядка 20 европейских клубов, представляющих ведущие национальные лиги. В некоторых странах таких клубов несколько (Италия, Турция, Португалия, Дания), в других всего один (Германия – «Боруссия Дортмунд», Франция – «Лион»). Есть и клубы, которые после нескольких лет на бирже по тем или иным причинам ее покинули (английский «Тоттенхэм», шотландский «Глазго Рейнджерс»).

В этом году первые публичные торгуемые клубы появились на Украине («Верес») и в Испании («Интерсити» из региона Валенсия, выступает в четвертом дивизионе). Весной провести IPO собирался вице-чемпион Бельгии «Брюгге», но из-за слабого интереса инвесторов решил с этим повременить. Выходят на биржу и футбольные клубы Азии (китайский «Гуанчжоу», индонезийский «Бали Юнайтед»).

Цена победы

Из чего складывается курс акций? Конечно, на него влияют спортивные результаты клуба. Так, многолетний чемпион Италии «Ювентус» прошлый сезон провел неудачно, заняв лишь четвертое место. И потерял за это время 100 млн евро капитализации.

Иногда судьбоносное значение имеет результат всего одного матча. Тот же «Ювентус» в Лиге чемпионов 2018/2019 уступил в 1/4 финала амстердамскому «Аяксу». Акции победившей команды тут же подорожали на 25%. Но в полуфинале проиграл сам «Аякс», и за две недели его котировки вернулись к прежнему курсу.

«Сам факт участия в Лиге чемпионов повышает капитализацию, поскольку в ней платят хорошие призовые, победа в турнире приносит до 150 млн евро, – говорит «Профилю» футбольный эксперт Олег Малежик. – Кроме того, успех в еврокубках конвертируется в более выгодные контракты со спонсорами».

Тем не менее кривые выступлений клуба на футбольном поле и на бирже совпадают далеко не во всех случаях. На курс акций также влияют околоспортивные факторы. Например, в 2006 году «Ювентус» уличили в договорных матчах и сослали во второй итальянский дивизион – бумаги клуба тут же просели на 50%.

В 2002-м финансовая нестабильность обвалила котировки «Лацио»: после того как главный спонсор был объявлен банкротом и римский клуб начал распродажу игроков, акции за полтора года подешевели в 30 раз.

А вот поступательное коммерческое развитие толкает акции вверх. Менеджеры «Боруссии Дортмунд» диверсифицируют деятельность клуба, вкладываясь в производство спортинвентаря и туристический бизнес. В 2010–2018 годах акции «Боруссии» подорожали в 10 раз.

Другой пример – португальская «Бенфика», поставившая на поток развитие и продажу молодых звезд. В 2019 году она совершила самую выгодную сделку из этой категории, выручив от трансфера Жоау Феликса 126 млн евро. Когда эта сумма отразилась в квартальной отчетности, акции «Бенфики» подорожали на 70%.

Играют не по средствам: чем вызван летний ажиотаж на рынке футбольных трансферов

Котировки могут расти и на фоне звездных покупок. В 2018 году «Ювентус» приобрел за 100 млн евро Криштиану Роналду, показав инвесторам всю серьезность намерений по развитию бренда клуба. С июня по сентябрь бумаги туринцев подорожали в три раза. В аналогичной ситуации сейчас оказался «Манчестер Юнайтед».

«Когда появились слухи о переходе Роналду в «МЮ», мы решили инвестировать в его акции, и, как оказалось, не зря, – поведал «Профилю» руководитель инвестиционного клуба Александр Воронков. – На мой взгляд, играть на ожиданиях биржевого курса, связанных с громкими событиями, – более выгодный подход. Все-таки, чтобы оценивать спортивные выступления, нужно целенаправленно интересоваться футболом. Если же отталкиваться от событий, то, как инвестор, я не вижу принципиальной разницы между футболом, тяжелой промышленностью или ИТ-индустрией».

Курс акций зависит и от общей ситуации в футбольной индустрии. Много лет ее отражал биржевой индекс STOXX Europe Football, объединявший показатели большинства европейских топ-клубов. Согласно ему, в 2015–2019 годах индустрия выросла почти вдвое (с 76 пунктов до 140), но затем случился провал. В марте–апреле 2020 года, когда были остановлены футбольные турниры, акции клубов потеряли 25–40% стоимости, а STOXX Europe Football опустился до 100 пунктов.

«К настоящему времени футбольная индустрия восстановилась до уровня начала 2020 года, – сообщил «Профилю» экс-исполнительный директор московского «Локомотива» Алексей Киричек. – Этой осенью по всей Европе матчи вновь проводятся со зрителями, таким образом доходы, связанные со стадионом, вернулись в казну клубов. В целом футбольная индустрия стабильно растет с начала XXI века, и я не вижу причин, по которым этот рост может прекратиться. Благодаря прогрессу у людей появляется все больше свободного времени, которое они тратят в том числе на просмотр спортивных турниров».

Бизнес с особенностями

Как утверждает Киричек, в основе капитализации клуба лежат активы, которыми он владеет, и главный из них – трансферные права на футболистов. «В 2010-х трансферная стоимость игроков на европейском рынке увеличилась в два-три раза, что опережает рост фондовых индексов во многих отраслях, – говорит эксперт. – И она продолжит расти. Если в 2003 году Роман Абрамович купил «Челси» за $223 млн, то сейчас, учитывая стоимость состава, он мог бы продать клуб за несколько миллиардов».

Именно по такому сценарию развивались события в «Ньюкасле». Клуб был приобретен английским бизнесменом Майком Эшли за 55 млн фунтов стерлингов в 2007 году. А недавно Эшли продал его саудовскому консорциуму за 300 млн фунтов.

«Это можно сравнить с ситуацией в ИТ-индустрии, где люди делают стартапы с целью выгодно продаться Google, – рассуждает Олег Малежик. – Но в отличие от Google, богачи, приобретающие футбольный клуб, не руководствуются бизнес-мотивами. Для саудовцев «Ньюкасл» – это вовлечение в европейскую жизнь, покупка эмоций и статуса. Таких покупателей в мире наперечет, это штучные сделки. Не думаю, что можно осознанно выращивать клубы на продажу».

Какие еще бизнес-стратегии возможны в футбольных инвестициях?

Их трудно рассматривать как акции стоимости, отбивающие вложенные средства за счет высоких дивидендов. Так, «Манчестер Юнайтед» с 2015 года примерно раз в полугодие выплачивает дивиденды акционерам, но доходность (размер выплат относительно стоимости акции) колеблется в районе 1%. «Боруссия Дортмунд» в 2015–2019 годах выплачивала дивиденды раз в год, доходность была и того меньше. «Аякс» вознаграждает своих акционеров раз в два года (доходность – 1–1,5%), а «Ювентус» не делает этого вовсе.

Любопытно, что «МЮ» и «Боруссия», пытающиеся хоть как-то соблюсти инвестиционные приличия, отчасти жертвуют спортивными результатами: «Юнайтед» не выигрывал чемпионат Англии с 2013 года, «Боруссия» последний раз была чемпионом Германии в 2012-м.

Куда катится мяч: после коронакризиса европейский футбол ожидают большие реформы

«Это главный парадокс спортивной индустрии: здесь все заработанные средства реинвестируются обратно в клуб, чтобы он стал быстрее, выше, сильнее, – отмечает Олег Малежик. – Закон бизнеса – работать ради прибыли, но это противоречит самой сути спорта. Получается что-то вроде пузыря: собственники клуба вкладываются годами без малейшей надежды на отдачу. Опять-таки напрашивается сравнение с ИТ-компаниями, которые могут много лет ходить в убытках, но при этом их капитализация растет».

Впрочем, на акции роста, приносящие своим обладателям доход за счет планомерного повышения стоимости, ценные бумаги футбольных клубов тоже не тянут. В долгосрочной перспективе многие клубы, наоборот, теряют капитализацию (с начала 2000-х заметно подорожали только турецкие, что можно объяснить девальвацией национальной валюты).

Впрочем, сама методика оценки капитализации (стоимость 1 акции, умноженная на число акций в продаже) едва ли адекватна для футбольного клуба. К примеру, стоимость «Лацио» по этой формуле составляет 82 млн евро, хотя только трансферные права на футболистов этого клуба стоят около 350 млн (данные Transfermarkt).

Портфельным инвесторам такой рынок мало интересен, делают вывод эксперты «Профиля». «Профессионалам важна минимизация рисков и собственная репутация, – объясняет завкафедрой спортивного менеджмента университета «Синергия» Владимир Леднев. – А на футболе сложно заработать вдолгую, успех зависит от трудно просчитываемых факторов. Неслучайно число котирующихся на бирже клубов практически не растет».

Несите ваши токены

Ситуация может измениться из-за ажиотажа вокруг темы частных инвестиций, предполагает Олег Малежик. «Сейчас у всех есть банковские приложения, предлагающие брокерские услуги, – говорит он. – Инвестировать стало просто, при этом большинство людей в этом ничего не понимают. Они покупают активы на эмоциях, ориентируясь на знакомые названия. На общем фоне имя футбольного топ-клуба выглядит заманчиво, особенно если человек за него болеет и готов поддержать, не считаясь с риском. Безусловно, клубы крайне заинтересованы в этих деньгах».

Частные инвестиции в футбол – это те же ставки, но без посредника в лице букмекерской конторы, уверяет Малежик: «Все просто – вы ставите не на один матч, а на целый сезон, проанализировав перспективы команды. На более долгий срок закладываться не стоит: перед следующим сезоном может поменяться тренер или игроки, и тогда все разладится. Согласитесь, любопытная ситуация: человек может ничего не понимать в финансах, но неплохо разбираться в спорте и за счет этого заработать на бирже».

Кстати, есть еще один инструмент, при помощи которого клубы вытягивают деньги из поклонников, – выпуск собственной криптовалюты. Фанатскими токенами обзавелись «Барселона», «ПСЖ», «Рома», «Милан», «Атлетико Мадрид», «Галатасарай» и другие. Номинальная стоимость токена обычно невысока (несколько евро), а используется он при расчетах в клубном интернет-магазине. Приобретая цифровой актив, болельщик получает право участия во внутренних голосованиях и другие приятные бонусы от клуба.

«Такие криптовалюты слишком специфичны, поэтому их применение ограничится футбольной средой, – прогнозирует в беседе с «Профилем» ведущий стратег инвестиционной компании Exante Янис Кивкулис. – Это новая форма взаимодействия команд с аудиторией. Динамика стоимости токенов схожа с динамикой соответствующих акций, потому что движут ими одни и те же хорошие или плохие новости, относящиеся к данному клубу».

Владелец московского «Спартака» Леонид Федун давно вынашивает планы передать клуб в управление болельщикам, но пока они не реализованы

©Иван Водопьянов/Коммерсантъ/Vostock PhotoОт команды к корпорации

Инвестиционный подход к спорту проявляется не только в том, что клубы ищут себе «кормильцев». Есть и противоположный тренд: клуб сам превращается в инвестора, скупающего привлекательные активы. Самые богатые футбольные гранды, по сути, открыли для себя новое измерение: они уже не просто клубы, а транснациональные корпорации.

К примеру, владельцем голландского «Витесса» является Александр Чигиринский, близкий друг Романа Абрамовича. Неудивительно, что между «Витессом» и «Челси» налажено тесное партнерство: лондонцы отправляют в Голландию своих резервистов набираться опыта. Такие фарм-клубы нужны грандам, чтобы сэкономить на трансферах, вылавливая талантливую молодежь на ранних этапах карьеры. Аффилированная структура дает гарантию, что до нужного момента игрока не перехватят конкуренты.

Подобные дочерние клубы завели французские «ПСЖ» («Орлеан») и «Монако» («Серкль Брюгге», Бельгия). Амстердамский «Аякс» до прошлого года владел «Аяксом» из Кейптауна (ЮАР), но на фоне пандемии решил избавиться от актива.

Мадридский «Атлетико» пошел дальше, создав целую сеть одноименных клубов-филиалов: «Атлетико Оттава» (Канада), «Атлетико Сан-Луис» (Мексика), «Атлетико де Колката» (Индия). Они нужны уже не для обкатки игроков, а в коммерческих целях – для продвижения бренда главного клуба на перспективных с точки зрения роста аудитории рынках.

Инвестиции не помогли: большое "обнуление" китайского футбола

Оба вышеописанных тренда совмещаются в том случае, если подобную сеть клубов разрабатывает инвестиционный холдинг, финансирующий флагманский клуб за счет развития его бренда в глобальном масштабе. Такую политику проводит City Football Group (CFG). Главный его актив – английский «Манчестер Сити», также приобретены доли во французском «Труа», бельгийском «Ломмеле», испанской «Жироне», американском «Нью-Йорк Сити», уругвайском «Монтевидео Сити», индийском «Мумбаи Сити», австралийском «Мельбурн Сити», китайском «Сычуань Цзюню» и японском «Йокогама Ф. Маринос».

Клубы внутри пирамиды CFG скреплены множеством связей: слово «Сити» в названии, единая символика, командные цвета, стилистика медиаплощадок и даже похожая тактика на футбольном поле. По сути, фанаты на всех континентах получили «Манчестер Сити» в местной инкарнации. В 2019 году инвестиционный фонд Silver Lake оценил синергетический эффект этой стратегии, купив 10% акций CFG за $500 млн.

Столь же масштабную сеть клубов-сателлитов плетет производитель энергетических напитков Red Bull. Начав экспансию в футболе в середине 2000-х, он приобрел клубы в Австрии («Ред Булл Зальцбург», «Лиферинг»), Бразилии («Брагантино», «Ред Булл Бразил»), США («Нью-Йорк Ред Буллс»), Гане («Ред Булл Гана»). На вершине этой «пищевой цепи», по которой во всех направлениях курсируют игроки и деньги, стоит немецкий «РБ Лейпциг». Кроме того, в спортивную империю Red Bull входят команды и целые турниры в авто- и воздушных гонках, дайвинге, серфинге, скалолазании и других экстремальных видах спорта.

«Есть и империи поменьше, – замечает Алексей Киричек. – Например, холдинг бизнесмена Романа Геворкяна приобрел армянский клуб «Ноа», рижское «Динамо» и итальянскую «Сиену». А российский инвестор Сергей Ломакин контролирует латвийскую «Ригу», кипрский «Пафос» и московскую «Родину» из второй лиги. Мода на создание подобных структур набирает обороты. Для этого необязательно выходить на биржу».

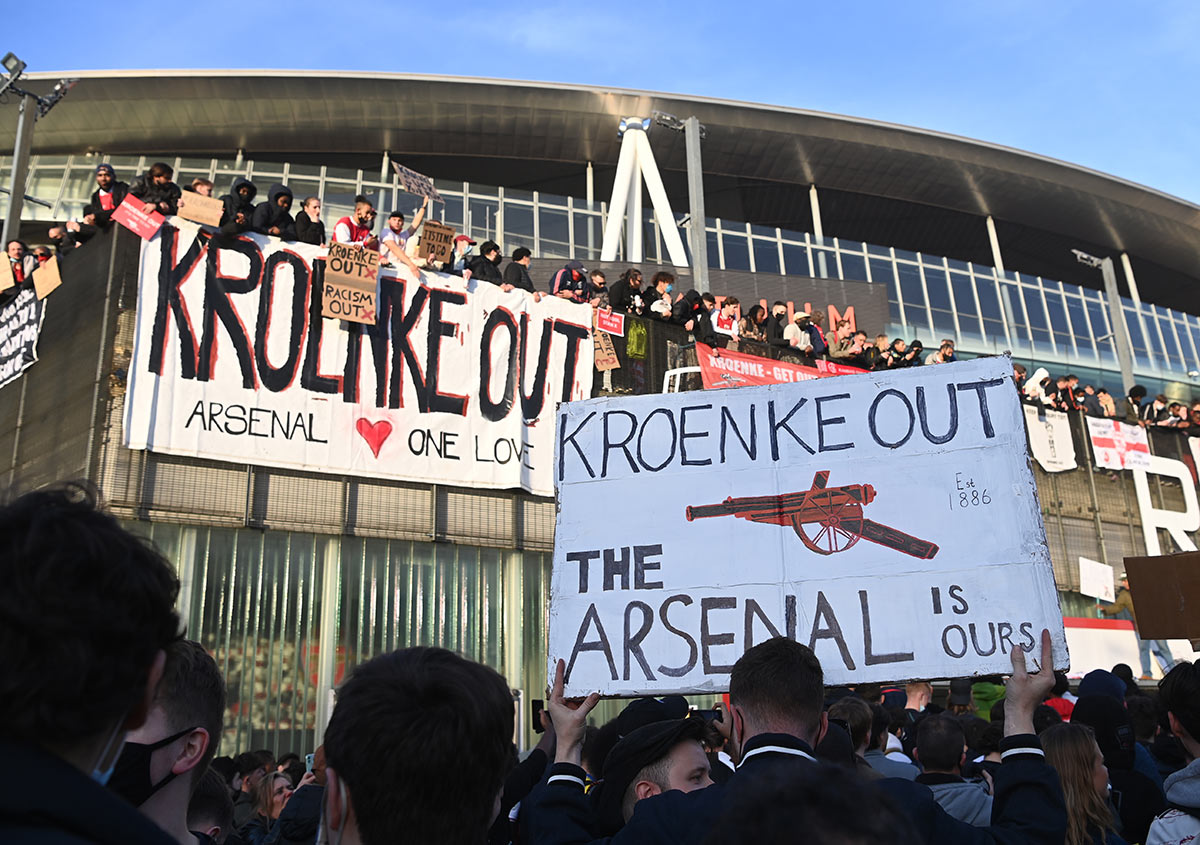

Митинг фанатов лондонского «Арсенала» против американского владельца клуба Стэна Кронке

©EPA-EFE/Vostock PhotoАмериканское поветрие

Тем временем Европа лишь постигает науку спортивных инвестиций. Гораздо больше она развита в Северной Америке, где финансово емкими являются как минимум четыре вида спорта: баскетбол (НБА), хоккей (НХЛ), бейсбол (МЛБ) и американский футбол (НФЛ). Инвестиционные компании скупают доли в клубах самых разных лиг.

К примеру, Madison Square Garden Co владеет «Нью-Йорк Никс» (НБА) и «Нью-Йорк Рейнджерс» (НХЛ). Холдинг Maple Leaf Sports & Entertainment объединил спорт в Торонто: на его счету «Торонто Рэпторс» (НБА), «Торонто Мейпл Лифс» (НХЛ), ФК «Торонто» (соккер, МЛС) и «Торонто Аргонавтс» (канадский футбол). Spurs Sports & Entertainment LLC обосновался в Техасе, управляя командами «Сан-Антонио Сперс» (НБА) и ФК «Сан-Антонио» (соккер).

Семья Крафтов владеет клубами по европейскому («Нью-Инглэнд Революшн») и американскому («Нью-Ингленд Пэтриотс») футболу в Бостоне. Семья Бэнсонов – баскетболом («Нью-Орлеан Пеликанс») и американским футболом («Нью-Орлеан Сэйнтс») в штате Луизиана. А Глэйзеры, помимо «Манчестер Юнайтед», контролируют клуб «Тампа-Бэй Бакканирс» (НФЛ).

Холдинг Fenway Sports Group тоже сочетает вложения в спорт на двух континентах. В Европе его главный актив – футбольный «Ливерпуль», в США – «Бостон Ред Сокс» (МЛБ) и гоночная команда Roush Fenway Racing.

А самой дорогой спортивной организацией в мире ($8,4 млрд по оценке 2019 года) считается Kroenke Sports & Entertainment. Среди ее активов – команды «Лос-Анджелес Рэмс» (НФЛ), «Денвер Наггетс» (НБА), «Колорадо Эвеланш» (НХЛ), «Колорадо Рэпидз» (МЛС), «Колорадо Маммот» (лакросс), Los Angeles Gladiators и Los Angeles Guerrillas (обе – киберспорт). Помимо этого, структура Стэна Кронке владеет контрольным пакетом акций лондонского «Арсенала».

Американская модель спортивных инвестиций сопряжена с рядом специфических деталей. Например, владельцы могут менять место прописки своей команды, перевезя ее в более перспективный с финансовой точки зрения штат. Хрестоматийный пример – образование клуба НХЛ в Лас-Вегасе, городе, вечно требующем зрелищ, но исторически совершенно не связанном с хоккеем.

Схватка бульдогов под трибунами: почему провалился запуск футбольной Суперлиги

Любителям спорта в Старом Свете американский прагматизм не всегда по вкусу. Глэйзеры в «МЮ» – это только одна история. Владельцы «Ливерпуля» и «Арсенала» тоже хлебнули фанатской нелюбви. Например, весной этого года фаны устроили протест, реагируя на планы этих клубов войти в европейскую Суперлигу. В Ливерпуле митинговали с баннером «Генри, у тебя руки в крови» (Джон Генри – глава Fenway Sports Group), в Лондоне скандировали: «Кронке – вон!». Владельцы «МЮ», стремясь остудить протесты, сразу же уволили гендиректора клуба Эда Вудворда. Словом, в имиджевом плане поход в Европу для американских инвесторов – идея сомнительная.

«Сейчас футбольная «Барселона» страдает от огромных долгов и вполне могла бы выпустить акции, чтобы их покрыть, – рассуждает Алексей Киричек. – Но почему-то она этого не делает. Видимо, не позволяет корпоративный устав, согласно которому власть в клубе должна принадлежать его членам – сосьос. Похожая ситуация в Германии, где в большинстве клубов контрольный пакет акций сохраняется у фанатов. Словом, есть определенные традиции, которые не позволяют Европе быстро идти по пути Америки. Не думаю, что европейский футбол массово ринется на биржу. Это удел немногих клубов, которые готовы принять на себя преимущества и издержки публичного статуса».

Что касается России, то лишь один футбольный клуб объявлял о планах выйти на биржу – московский «Спартак». По плану владельца клуба Леонида Федуна, размещение должно было пройти в 2018 году. Но в «час икс» оно не состоялось. Федун объяснил это трудными временами: «Когда вели разговоры про IPO, евро стоил 30 рублей. Сейчас «Спартак» зарабатывает порядка 5 млрд рублей, это уже другие деньги из-за девальвации рубля в 250%. В ближайшие годы главное – выжить».

«Не вижу перспектив для IPO в российском футболе, – говорит Малежик. – Для этого должен быть заложен какой-то бизнес-фундамент. А у нас все клубы дотационные, убыточные: рыночных спонсоров нет, выручка от билетов и платного ТВ слабая. Плюс пандемия. Да, частные инвестиции на подъеме, но захотят ли болельщики инвестировать в акции того же «Спартака», если предпосылок для возврата априори не видно? Пока это не наша игра».