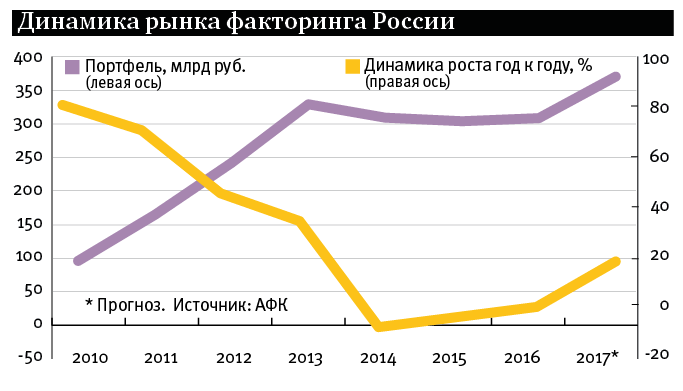

В статистическом обзоре по итогам первого полугодия 2017 года Ассоциация факторинговых компаний (АФК) отказалась от публикации оборота рынка факторинга, но это не помогло. Смена триллионов рублей оборота на миллиарды рублей портфеля не избавила факторинг от роста темпами, превышающими средние по финансовой системе. За год совокупный факторинговый портфель рынка вырос на 30%, составив на 1 июля 2017 года 311 млрд рублей. Для сравнения: лизинговый портфель за тот же период вырос на 14%, а портфель кредитов предприятиям сократился на 4%. Темп роста факторинга задают факторинговые «дочки» госбанков – ВТБ Факторинг, «Сбербанк Факторинг», ГПБ-факторинг и традиционные лидеры среди частных банков – Промсвязьбанк и Альфа-банк. Из 71 млрд рублей годового прироста портфеля больше половины приходится на ВТБ Факторинг, чей портфель вырос за год на 21 млрд рублей – до 99,2 млрд, и «Сбербанк Факторинг», впервые предоставивший данные за полугодие (19,5 млрд рублей).

Но радости клиентам эти цифры не приносят. В комментариях к обзору АФК директор дирекции инновационного развития НФК Дарья Николаевская пишет про застой на рынке: «Идет борьба за поставщиков в [торговые] сети и [компании из рейтинга] «Эксперт‑600». Единственная предметная область в факторинге, где постоянно что-то происходит, – это новые электронные платформы, ЮЗЭДО и EDI, блокчейн и разные финтех-стартапы».

По мнению директора дирекции факторингового обслуживания микрокредитной компании «СимплФинанс» Сергея Авдюхина, рынок всего лишь оправился от прошлых потерь. «Факторы «затянули гайки» в риск-менеджменте и получили одобрение от собственников развивать бизнес и получать доход после затянувшейся полосы спада в экономике», – полагает эксперт.

Начальник управления факторинга Московского кредитного банка Кирилл Покровский, в свою очередь, обращает внимание на значительное снижение стоимости факторинга и рост объемов операций без права регресса, что привело к росту интереса к факторингу со стороны крупного бизнеса.

Двузначные темпы роста, особенно на фоне слабых макроэкономических показателей, обычно несвойственны зрелым рынкам. Совокупный факторинговый портфель в 10 раз меньше лизингового (3,1 трлн рублей) и в 100 раз меньше портфеля корпоративных кредитов (30,1 трлн рублей.). Будет ли факторинг отыгрывать эти гандикапы или же смирится с ролью финансирования последней надежды для тех, кому недоступны кредиты и лизинг?

Одна сделка меняет все

Из-за «закрученных гаек» по рискам и высокой доли крупных компаний успех или неудачи в стратегии отдельных игроков определяют движения рынка. Наиболее показательны с этой точки зрения продуктовые результаты 1-го полугодия 2017 года. Если в структуре выплаченного финансирования (741 млрд рублей) доля сделок без права регресса составила 45%, то в структуре портфеля доля «безрегресса» превысила 51%.

Как отмечается в обзоре АФК, «доля активов по «безрегрессным» договорам в портфелях 9 из 10 лидеров рынка превышает 50%, при этом в портфелях шести участников рынка таких активов нет вовсе». Повышение «доступности» факторинга без права регресса в статистическом смысле обеспечил единственный участник – «Сбербанк Факторинг», в его портфеле этот вид операций составляет 91%, или 17,6 млрд рублей. При этом активными клиентами «Сбербанк Факторинг» в 1-м полугодии 2017 года были около двухсот компаний.

Схожая тенденция – в доступности факторинга клиентам из отдельных отраслей. Более 51% портфеля обрабатывающей промышленности в секторе производства машин и оборудования приходится на ВТБ Факторинг, в оптовой торговле электроникой и бытовой техникой с долей 38% лидирует Альфа-банк, а доля Промсвязьбанка в оптовой торговле продуктами питания и вовсе достигает 60%.

«Статистика по портфелю отражает, сколько факторинговые компании выдали денежных средств клиентам и соответственно в экономику страны, – говорит Сергей Авдюхин из МКК «СимплФинанс». – Считаю, что эти данные сделали рынок факторинга прозрачнее».

Обнаженные риски

Прозрачность структуры портфеля, с одной стороны, позволяет клиентам лучше ориентироваться на рынке, обращаясь за факторингом в первую очередь к лидерам в отдельных отраслях и регионах. С другой – статистика показывает объем и уровень диверсификации кредитного риска, принимаемого факторами на свои балансы.

Так, в совокупном портфеле рынка свыше 48 млрд рублей занимает дебиторская задолженность компаний сектора металлургии и металлообработки, а 28 млрд рублей приходится на сектор оптовой торговли электроникой и бытовой техникой.

В обеих отраслях – ярко выраженные исторические проблемы. В металлургии это высокая кредитная нагрузка, зависимость от ключевых потребителей (строители, автопром) и волатильность цен. В сегменте электроники – стагнация продаж из-за падения доходов населения. Принимая кредитный риск этих отраслей (пусть и в гомеопатических по сравнению с их емкостью количествах), участники рынка факторинга обеспечивают избранным клиентам дополнительную динамику оборотного капитала, живой денежный поток. Но в случае усугубления проблем почти четверть портфеля рынка факторинга может стать «токсичной».

Как учит теория, диверсификация кредитного риска в портфеле положительно сказывается на устойчивости факторинговой компании, но какие клиенты обеспечат такую диверсификацию для рынка в целом? Если на банковском или лизинговом рынке проблемных клиентов еще удается перекидывать между игроками, как горячую картошку, то в факторинге количество клиентов продолжает оставаться на рекордно низком уровне. Согласно обзору АФК, факторинговое финансирование в 1-м полугодии 2017 года получили всего 4,5 тысячи компаний, поставляющих товары, работы, услуги в адрес 8,8 тысячи покупателей (дебиторов).

Малый и средний бизнес, который называют традиционным клиентом факторинговых компаний, точно не сможет взять на себя роль «тихой гавани» для рынка – о сложностях работы с субъектами МСП сегодня говорят едва ли не чаще, чем о его государственной поддержке.

Получается, что единственным способом диверсификации риска (а также источником дальнейшего устойчивого роста) для рынка факторинга остается государство во всех его проявлениях…

«Компания «СимплФинанс» предоставляет широкий спектр высокотехнологичных финансовых услуг малому и среднему бизнесу. Среди них активно развивается факторинговое направление. Мы внимательно изучаем запросы клиентов и структурируем сделки любой сложности. Благодаря уникальной продуктовой линейке мы можем комбинировать факторинг с любым нашим финансовым продуктом, таким как залоговое или тендерное финансирование, а также предоставляем займы на пополнение оборотных средств. По нашим прогнозам, в IV квартале 2017 года рынок факторинга ожидает существенный рост. Оптимистичный прогноз основан на большом спросе на финансирование, сезонном росте рынка торговли и текущей динамике факторинговой отрасли. Рынок факторинговых услуг России в настоящее время устоялся по продуктовой линейке и структуре сделок. Отдельные проекты крупных факторов по предоставлению финансирования на длительные сроки или под залоговое обеспечение отходят от устоявшихся принципов торгового финансирования и вряд ли приведут к изменению классических правил. Факторинг – это прежде всего краткосрочное финансирование кассовых разрывов, и компания «СимплФинанс» и весь рынок в целом, скорее всего, будут придерживаться этих принципов. Рынок факторинга, исходя из многолетней практики, покажет прирост в самом «жарком» для торговли квартале именно за счет классического кратко- и среднесрочного торгового финансирования по классическим регрессным и безрегрессным продуктам».

«Компания «СимплФинанс» предоставляет широкий спектр высокотехнологичных финансовых услуг малому и среднему бизнесу. Среди них активно развивается факторинговое направление. Мы внимательно изучаем запросы клиентов и структурируем сделки любой сложности. Благодаря уникальной продуктовой линейке мы можем комбинировать факторинг с любым нашим финансовым продуктом, таким как залоговое или тендерное финансирование, а также предоставляем займы на пополнение оборотных средств. По нашим прогнозам, в IV квартале 2017 года рынок факторинга ожидает существенный рост. Оптимистичный прогноз основан на большом спросе на финансирование, сезонном росте рынка торговли и текущей динамике факторинговой отрасли. Рынок факторинговых услуг России в настоящее время устоялся по продуктовой линейке и структуре сделок. Отдельные проекты крупных факторов по предоставлению финансирования на длительные сроки или под залоговое обеспечение отходят от устоявшихся принципов торгового финансирования и вряд ли приведут к изменению классических правил. Факторинг – это прежде всего краткосрочное финансирование кассовых разрывов, и компания «СимплФинанс» и весь рынок в целом, скорее всего, будут придерживаться этих принципов. Рынок факторинга, исходя из многолетней практики, покажет прирост в самом «жарком» для торговли квартале именно за счет классического кратко- и среднесрочного торгового финансирования по классическим регрессным и безрегрессным продуктам».Факторинг по-новому

Роль государства на рынке факторинга летом 2017 года проявилась не только успехами принадлежащих ему факторинговых компаний. В июле был принят федеральный закон № 212‑ФЗ, которым впервые с апреля 2009 года были внесены изменения в «факторинговую» главу 43 Гражданского кодекса РФ. С 1 июня 2018 года, когда изменения вступят в силу, понятия «факторинг», «договор факторинга» и «фактор» станут официальными, будет возможен факторинг без финансирования, права и обязанности в договоре факторинга будут описаны более четко, а дебитор не сможет избежать общения с фактором.

Как отмечает в обзоре АФК замдиректора компании «Промсвязьфакторинг» Александр Федоров, «принятие поправок в Гражданский кодекс – это огромная победа факторингового сообщества, многие законодательные нормы факторинга были приведены в соответствие с устоявшейся рыночной практикой». Благодаря этим изменениям, считает Сергей Авдюхин, факторинг де-юре станет комплексом услуг, а не только финансированием, как его воспринимают клиенты, сравнивая с кредитом. «Факторинг станет понятнее в деталях и нюансах, которые раньше были скрыты и толковались даже непосредственными участниками рынка по-разному», – говорит эксперт.

Одной из таких возможностей является факторинг с предприятиями госсектора. Тем же федеральным законом № 212‑ФЗ была отменена оговорка, запрещающая уступать денежные требования по контрактам, заключенным на торгах. Такой вид контрактов наиболее распространен в федеральной контрактной системе и в закупках государственных компаний. Для снятия этого барьера участникам рынка потребовалось два года, несколько решений Верховного суда и два законопроекта, которые в итоге не понадобились. «Поправка действительно внесена, но пока непонятно, будет ли она работать, – говорит Сергей Авдюхин. – Тем не менее со стороны государства сделан значительный шаг, и, скорее всего, госфакторинг не за горами». Кирилл Покровский также напоминает, что торги регулируются разными законами и подзаконными актами, в которые предстоит внести еще ряд изменений. Один из таких законопроектов (о внесении изменений в закон о закупках госкомпаний) уже подготовлен Минфином и Корпорацией МСП, но пока не внесен в правительство.

Впрочем, поправки в главу 43 Гражданского кодекса преподнесли участникам рынка факторинга не только приятные сюрпризы. Расширение договорных конструкций для факторинга, по мнению юристов АФК, может привести к путанице с квалификацией таких договоров в арбитражных судах.

«Задачей факторингового сообщества на ближайшую перспективу должна стать наработка положительной правоприменительной практики, предстоит огромная работа по практической реализации данных изменений», – пишет в комментарии к обзору АФК генеральный директор ВТБ Факторинг Антон Мусатов.

Кроме того, из определения предмета факторинга в главе 43 Гражданского кодекса выпало указание на то, что договор можно заключать только с юридическими лицами и предпринимателями. Опрошенные «Профилем» участники рынка с осторожностью отнеслись к идее расширения рынка за счет физических лиц, оговорившись, что в настоящее время весь рынок работает в рамках действующей редакции Гражданского кодекса и о практических изменениях можно будет говорить не ранее 2018 года, когда будут заключены первые договоры факторинга по новым правилам.