Страховой рынок переживает кризисные времена: объем премий в реальном исчислении падает, а выплат – растет. В первом полугодии 2015 года выросли секторы ОСАГО, страхования жизни и имущества граждан, остальные виды страхования, особенно корпоративные, ощутили на себе всю тяжесть экономического кризиса. Впрочем, всплеск премий по ОСАГО связан с ростом тарифов по нему и, вероятно, уже к концу года будет «съеден» ростом выплат и падением продаж автомобилей. Кроме того, довольно быстрыми темпами у страховых компаний отзываются лицензии.

1. Участники

По состоянию на 30 июня 2015 года в реестре субъектов страхового дела зарегистрированы 379 страховых и перестраховочных компаний и 11 обществ взаимного страхования. За 6 месяцев 2015 года отозваны лицензии у 27 страховых компаний, еще у 13 лицензии приостановлены (все они отозваны в 3-м квартале 2015 года). Самыми крупными страховщиками, лишившимися права заключать договоры страхования, стали ООО «СГ «Компаньон» (доля рынка 0,73%), ООО «СК «Северная казна» (0,52%) и ООО «СО «Купеческое» (0,26%).

2. Ключевые показатели развития страхового рынка

Объем премий по всем видам страхования вырос на 2,1%, до 517,75 млрд рублей. Темп роста увеличился по сравнению с 1-м кварталом в основном за счет изменения тарифов по ОСАГО. Объем выплат вырос на 9,5%, до 232,9 млрд рублей.

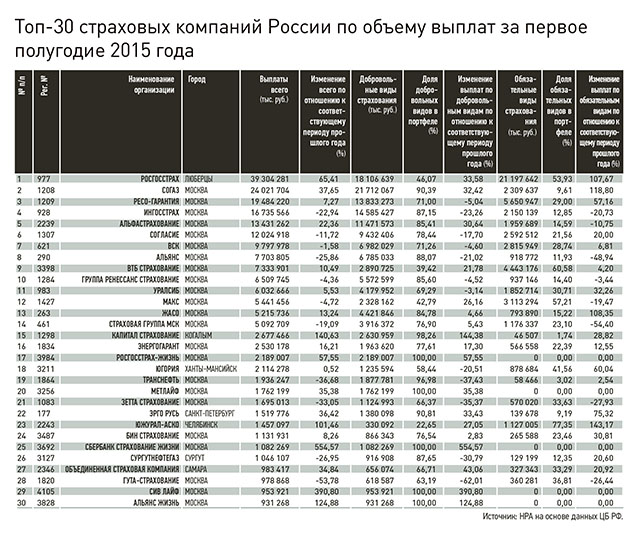

С каждым годом снижается доля премий страховщиков второй–четвертой сотни. 100 крупнейших компаний собрали 493,21 млрд рублей (95,26% против 94,04% за 1-е полугодие 2014 года), топ‑50 – 236,4 млрд рублей (88,47% премий против 86,11%). Продолжается усиление концентрации среди двадцатки лидеров: 77,12% против 72,82%. По сравнению с прошлым годом в состав топ‑20 вошло ОАО «САК «Энергогарант», поднявшись с 22-го на 20-е место, заменив ОАО «СГ «МСК», которое с 17-го места опустилось на 21-е. Ухудшение рыночных позиций ОАО «СГ «МСК» продолжится, т. к. компания с 1 апреля практически свернула продажи в регионах.

13 компаний из первой двадцатки показали темп роста премий выше среднерыночного. Из топ‑50 таких страховщиков было 34 (в 1-м полугодии 2014 года – 57). Лидером по темпам роста бизнеса среди них является ЗАО «ВТБ Страхование жизни», начавшее активные продажи в сентябре 2014 года. Наибольший темп падения премий показали ЗАО «МАКС» (минус 53% по сравнению с 1-м полугодием 2014 года) и ОАО «СК «Альянс» (минус 54%). Первая компания проиграла АО «СОГАЗ» тендер по обязательному страхованию жизни и здоровья военнослужащих на 2015–2016 гг. (премия около 5 млрд рублей в год), а вторая сворачивает убыточный розничный бизнес с 2014 года.

В условиях кризиса страховщики сосредоточили усилия на снижении расходов: средние ставки комиссионного вознаграждения за год сократились с 22,3% до 19,45% в основном за счет посредников – кредитных организаций (средние комиссионные составили 31% против 39% в 1-м полугодии 2014 года).

3. Отраслевая структура рынка

Неблагоприятная экономическая ситуация вынуждает потенциальных страхователей искать возможности сокращения расходов и затрагивает прежде всего добровольное страхование. В результате доля обязательных видов, сохранявшаяся на уровне 18% в течение 2012–2014 гг., в 2015‑м выросла до 23% за счет ОСАГО, которое дало наибольший прирост премий в абсолютном значении (+26,54 млрд рублей).

Объем страховых премий по добровольным видам страхования за 1-е полугодие 2015 года составил 398,15 млрд рублей (минус 4%), при этом 87% собрали первые пятьдесят компаний. Положительная динамика в этом сегменте по видам, на которые приходится не менее 3% премий, наблюдается только в страховании жизни, добровольном медицинском страховании и страховании имущества граждан.

В сегментах страхования имущества юридических и физических лиц наблюдаются разнонаправленные тенденции. Объем премий по страхованию имущества юридических лиц показывает отрицательную динамику (минус 11%). Лидером данного сегмента остается АО «СОГАЗ» (22,54 млрд из 53,7 млрд рублей). Разница с СПАО «Ингосстрах», находящимся на 2-м месте в рэнкинге по данному виду, выросла за квартал с 10 млрд до 18 млрд рублей.

А объем страхования имущества граждан вырос на 18%, до 19,4 млрд рублей. 1-е место занимает ООО «Росгосстрах» с 7,4 млрд рублей премий (+2,5% по сравнению с 1-м полугодием 2014 года). Его догоняет ОАО «Альфастрахование», премии которого выросли за год на 48%, до 2,9 млрд рублей.

В 2015 году сильно пострадал сегмент сельскохозяйственного страхования, потерявший почти 40% премий. У 9 компаний из 61, занимавшейся этим видом в 2014 году, были отозваны лицензии в 1-м полугодии 2015 года, еще к 6 страховщикам санкции ЦБ РФ применены уже в III квартале 2015 года. Таким образом, из компаний, входивших в топ‑10 сельскохозяйственных страховщиков год назад, в 2015 году осталась только половина. Лидеры рынка сельскохозяйственного страхования с совокупной долей 37,7% по-прежнему ООО «Росгосстрах» и ЗАО СК «РСХБ-Страхование».

Еще одним видом с наибольшими темпами падения премий является страхование от несчастных случаев (минус 19%). Основное влияние оказало снижение объемов кредитования. При общем сокращении премий на 9,4 млрд рублей продажи через банки сократились почти в 2 раза, на 10 млрд рублей. По сравнению с 1-м полугодием прошлого года объем выплат в целом по портфелю увеличился у 35 страховщиков из пятидесяти крупнейших. У 3 компаний из топ‑50 (ОАО «СГ «МСК», АО «СГ «Уралсиб» и ЗАО «МАКС») выплаты оказались больше премий, еще у 2 (ОАО СК «Альянс», ООО «СК «Согласие») – превышают 80%.

В сегменте автокаско сохраняется тенденция I квартала: одновременное сокращение премий (минус 13,9%) и выплат (минус 10,7%). Количество договоров уменьшилось более чем на 600 тысяч в результате резкого снижения (примерно на треть) продаж автомобилей, роста тарифов в сочетании со снижением реальных доходов потенциальных страхователей. Незначительные изменения произошли с убыточностью: коэффициент выплат немного сократился по сравнению с 1-м кварталом (83,72% против 87,55%), но по сравнению с I полугодием прошлого года (80,76%) ситуация выглядит хуже.

Количество страховщиков, занимающихся этим видом страхования, уменьшилось с 210 в 2014 году до 182. Из топ‑50 страховщиков только 34 заключают договоры автокаско. У 19 из них коэффициент выплат превышает среднерыночные значения, в том числе у 11 – 100%. Таким образом, в настоящее время данный сегмент является одним из самых убыточных: объем выплат и комиссионного вознаграждения даже без учета косвенных расходов оказался выше объема премий.

Двухэтапное повышение тарифов на ОСАГО помогло номинальному росту премий. В результате впервые с 2013 года темп роста выплат (+36,6%) оказался ниже темпа роста премий (+39,4%).

Концентрация сегмента усилилась: доля рынка 3 крупнейших страховщиков ОСАГО (ООО «Росгосстрах», СПАО «РЕСО Гарантия», ОАО «ВСК») по сравнению с аналогичным периодом прошлого года выросла более чем на 7 п. п., до 55,81%. Темп роста премий у этих компаний значительно выше среднерыночных значений.

По итогам 1-го полугодия 2015 года коэффициент выплат по ОСАГО составил в среднем по рынку 58,84% против 60,1% за 1-е полугодие 2014 года. Из 38 регионов, уровень выплат которых превышал 77% в I квартале, осталось только 5. В Камчатском крае и Карачаево‑Черкесской республике выплаты больше премий.

ОСАГО занимаются 30 страховщиков из топ‑50. Количество страховщиков с коэффициентом выплат по ОСАГО более 77% сократилось с 10 в I квартале до 6. Количество компаний, у которых в данном сегменте премии меньше выплат, осталось прежним (ОАО «СК «Альянс», ЗАО «АИГ Страховая компания», ООО «СГ «МСК», ЗАО «МАКС», ООО «СК «Согласие»). У лидера рынка – ООО «Росгосстрах» – соотношение выплат и премий составляет 64,76%.

Однако основной рост выплат впереди, т. к. только около трети из них приходится на договоры текущего года. Средняя выплата выросла за год на 30% в результате расширения лимитов ответственности, введения безальтернативного прямого возмещения убытков, роста стоимости запчастей и ремонтных работ.

4. Страхование жизни

В сегменте страхования жизни наблюдается существенное замедление темпа прироста (12,5% против 30,4% за 1-е полугодие 2014 года). Рост объема премий обеспечен практически в равной степени накопительным и инвестиционным страхованием. Сокращение объемов страхования не нанесло сегменту такого урона, как другим видам. При этом количество договоров сократилось на 40%. Сильнее других пострадал сегмент инвестиционного страхования (количество договоров уменьшилось с 353 тысяч до 59 тысяч).

Определенный положительный эффект оказало введение налогового вычета по страховым взносам на накопительное долгосрочное страхование жизни, отрицательный – сокращение реальных доходов населения и оптимизация расходов на соцпакет у работодателей. В то же время введение налоговых льгот по индивидуальным инвестиционным счетам, рост ставок по депозитам, неоднозначность нормативно-правовой базы создают сложности для развития инвестиционного страхования жизни.

Страхованием жизни занимаются 38 компаний, 33 из них являются специализированными, еще 5 – универсальные компании, получающие премии по договорам прошлых лет. При общем росте рынка за год на 6 млрд рублей 4,5 млрд обеспечила СК «Сбербанк Страхование жизни». На ее долю приходится почти 35% премий. У двух третей специализированных страховщиков более 80% премий занимают договоры страхования жизни, у 11 компаний 20 и более процентов портфеля – договоры страхования от несчастных случаев.

Три четверти премий собирается через кредитные организации. Банковский канал дал на 7 млрд рублей премий больше, чем в прошлом году, при том, что средний процент комиссионного вознаграждения упал с 37,5% до 28,6%. А вот посредники–физические лица сдают свои позиции: они собрали на 1,4 млрд меньше.

Объем выплат по страхованию жизни составил 10 млрд рублей. Уровень выплат зависит от «зрелости» страхового портфеля. Компании, недавно вышедшие на рынок, у которых срок действия договоров страхования невелик, показывают очень низкие коэффициенты. Те компании, у которых подошел срок выплат, могут иметь коэффициенты более 100%.

В целом сегмент развивается динамично и имеет возможности для дальнейшего роста, но в связи со сложной ситуацией в экономике высоких темпов роста ожидать не стоит.

5. Итоги

Ситуация на страховом рынке далека от нормы. Единственным условно положительным моментом в non-life сегменте является рост премий по ОСАГО, вызванный повышением тарифов и изменением территориальных коэффициентов. Именно эти премии не дали реализоваться негативному прогнозу развития. Однако уже во втором полугодии ожидается увеличение коэффициента выплат по этому виду, связанное с ростом доли убытков по договорам с новыми лимитами.

Остальные виды страхования ощутили влияние негативной ситуации в экономике. И если в I квартале отрицательную динамику показывали страхование от несчастных случаев, страхование имущества юридических лиц, автокаско, то во II квартале к ним присоединились страхование грузов и ОСГОП, а лидером по темпу падения премий – на 40% – стало страхование сельскохозяйственных рисков.

Сохраняются проблемы с перестрахованием. Это касается как входящего бизнеса (сокращение объема премий на территории РФ), так и исходящего. Решение о создании государственной перестраховочной корпорации так и не принято, а некоторые крупные перестраховщики уходят с российского рынка (Munich Re принял решение о закрытии представительства в Москве, выходит из облигаторов по перестрахованию имущества и СМР).

Страховщики пытаются сократить расходы, и это частично удалось за счет снижения ставок комиссионного вознаграждения. В то же время ожидается увеличение затрат на программное обеспечение, связанное с переходом на новый план счетов с 2017 года. Особенно трудно придется мелким и средним компаниям.

Усиливается влияние регуляторного риска. Количество компаний, попавших под санкции регулятора, возрастает с каждым кварталом. Санкций не удалось миновать даже лидеру розничного сегмента ООО «Росгосстрах», чья лицензия по ОСАГО была ограничена в течение 2 недель. Ожидается дальнейшее усиление контроля в части ликвидности инвестиционных активов страховщиков, операций с денежными средствами.

Количество отозванных лицензий растет с каждым кварталом. Снижение количества участников ждет страховой рынок и во втором полугодии. Ожидается сохранение отрицательной динамики объемов премий по добровольному страхованию.

К концу года темп роста выплат по ОСАГО превысит темп роста премий. Если не учитывать рост объема премий по ОСАГО, вызванный внешними факторами, результаты полугодия говорят об углублении кризиса в отрасли.

Татьяна Никитина, Национальное Рейтинговое Агентство, руководитель проекта «Рейтинги страховых компаний»

Елена Озерова,

директор департамента страхования финансовых линий СК «Альянс»:

Договор прост в оформлении, а его условия полностью отвечают требованиям российского законодательства и опробованы на реальном опыте урегулирования убытков в РФ».

Антон Легчилин,

заместитель генерального директора, главный андеррайтер

ОАО «САК «Энергогарант»:

Штефан Ванчек,

директор по продажам PPF Страхование жизни:

Сейчас люди все больше задумываются о необходимости добровольной защиты своего благополучия при потере здоровья. И травмы, и несчастные случаи, и переломы, и ДТП случаются вне зависимости от готовности к этому, главное – заранее обеспокоиться вопросом формирования финансовой подушки безопасности. Тем более в период роста цен и падения реальных доходов людей.

Введение налогового вычета, безусловно, поддержало рынок страхования жизни и дало дополнительный импульс для его развития в этом году, но происходящие изменения на макроуровне заметно затрудняют оценку введения этой льготы. Однако, опираясь на опыт других стран, можно с уверенностью утверждать, что стимулирующий налоговый режим является чрезвычайно важным драйвером для становления и ускоренного развития страхования жизни».

Владимир Тиняков,

вице-президент Группы «Ренессанс страхование»:

Цифровой портрет клиента дает огромное конкурентное преимущество бизнесу, потому что позволяет радикально перестроить предложение, сделать услугу более приближенной к потребителю. Одно из таких решений в нашей компании – это информационный портал, который мы создали для HR-специалистов для удаленного администрирования договоров добровольно-медицинского страхования. Такое предложение существенно упрощает процесс взаимодействия клиента с нашей компанией. Другое решение, которое мы недавно предложили на рынке, позволяет перевести страхование автопарков из стандартного продукта в проект по эффективному управлению рисками.

Страховые компании дают своим клиентам и партнерам новые преимущества для развития бизнеса, например, получение дополнительного дохода. Мы предлагаем Link-технологии – продающие решения, которые встраиваются на сайте или мобильном приложении партнера. Решение направлено на то, чтобы потребителю было удобно использовать страховую опцию на сайте нашего партнера, а страхование происходило в один клик. Нужные для продажи операции проходят автоматически и требуют минимум участия сотрудников партнера.

Архитектура бизнеса начинает меняться таким образом, чтобы предвосхищать потребности клиента».