Живи быстро – умри молодым

Правительство приняло решение о сохранении обязательной накопительной пенсионной системы. С 2016 года в НПФ возобновляются отчисления работников. Часть денег, замороженных в 2013 году, уже вернулась в пенсионную систему, часть еще вернется до 31 мая. К НПФ ужесточились требования, но правительство обещает расширить возможности для инвестирования. Это настоящий праздник для отрасли. Но увеличит ли это пенсию простому работяге? Журнал «Профиль» публикует два мнения.

Данная статья – человека, скептически относящегося к обязательности пенсионных накоплений (добровольные – сколько угодно). Вслед за ней – статья человека, уверенного в том, что обязательность их необходима.

Пенсионеры – самое дорогое, что есть у государства

Пенсионное обеспечение – очень дорогое мероприятие. В 2015 году расходы Пенсионного фонда РФ, не связанные с накопительной системой, составят около 7 трлн рублей. Это без малого половина расходов всего федерального бюджета на год и, безусловно, самая крупная статья расходов консолидированного бюджета страны. Даже небольшие изменения пенсионного законодательства оборачиваются сотнями миллиардов рублей. И когда ручеек пенсионных взносов, который бежит мимо государственной казны, становится большим, государство начинает нервничать и принимать неожиданные решения.

До 2003 года в России существовала солидарная пенсионная система, доставшаяся в наследство от СССР, ее еще называют страховой. Она основана на солидарности поколений – нынешние работники финансируют пенсии нынешних пенсионеров. В некоторых странах мира существует принципиально другая пенсионная система – накопительная. Работник в течение всей своей жизни перечисляет пенсионные взносы, а потом из накопленных сумм получает свою пенсию. В первом случае размер пенсий зависит от текущей экономической и политической ситуации в стране, а во втором – только от зарплаты самого работника. Впрочем, это только на первый взгляд. А на самом деле размер накопительной пенсии зависит не только от зарплаты работника, но и от условий инвестирования в стране в течение всего периода его жизни – насколько финансовые институты смогли обеспечить доходность пенсионных накоплений.

В 2003 году был принят закон, выделивший часть пенсионных взносов работников в отдельный поток – обязательной накопительной пенсии. Пенсионная система в стране стала смешанной. Зачем? Идея была в том, чтобы ликвидировать уравнительность пенсии и сформировать поток «длинных денег» (долгосрочных сбережений) для «длинных инвестиций». Идея довольно спорная сама по себе

Фактически получилось, что часть пенсионных взносов работников стала формировать их пенсионные накопления, а не идти на текущие выплаты пенсионерам. Соответственно, рост пенсий далее осуществлялся за счет трансфертов из федерального бюджета, а часть взносов стала накапливаться. Ими распоряжался Пенсионный фонд РФ (передавший их в управление Внешэкономбанку) и сначала в маленькой, но постоянно растущей части – частный сектор в виде НПФ и управляющих компаний. Со временем поток из Пенсионного фонда в частный сектор увеличился и стал весьма заметной величиной. И вот тут грянул гром. Государство решило «наложить лапу» на этот поток. Совершенно неожиданно в сентябре 2013 года было заявлено о том, что перечисления накопительной части пенсий в НПФ и управляющие компании прекращаются.

Формальным поводом для такого решения государства была попытка реорганизации сектора, повышения его надежности и прозрачности. Фактически пенсионные отчисления второй половины 2013 года и переток средств из Пенсионного фонда был «заморожен». А в 2014–2015 годах все эти средства были просто перечислены в Пенсионный фонд РФ, и на эту сумму федеральный бюджет сократил свой трансферт фонду. Фактически деньги (около 1 трлн рублей) у пенсионеров забрало государство, пообещав «возместить» их баллами через солидарную пенсионную систему. Адекватность этой «компенсации» так и осталась невыясненной, и многие экономисты заговорили о прямом ограблении будущих пенсионеров государством.

На сегодня все вопросы НПФ разрешены, реорганизация почти закончена, и сектор с 2016 года возобновляет работу «в штатном режиме», т. е. получая 6% от зарплаты работника в виде пенсионных накоплений. Два главных вопроса дальнейшего функционирования НПФ – это их надежность и доходность.

О том, кто купался без одежды, можно узнать только после отлива

Эта фраза американского миллиардера Уоррена Баффета хорошо объясняет ключевую проблему смешанной пенсионной системы в России. Сегодня мы собираем с людей пенсионные взносы сразу по двум пенсионным системам, а платим пенсии только по одной (страховой). И на ближайшие лет 20 это, безусловно, ложится дополнительной нагрузкой на личные бюджеты работников, которые вынуждены (обязательность введена государством) отдавать свои деньги в управление финансовым структурам.

Бизнес НПФ выглядит сегодня просто новым клондайком. Поступления пенсионных накоплений обязательны. А выплаты по этим деньгам (пенсии) начнутся только для родившихся после 1967 года – начиная с 2022 года (женщины) и 2027-го (мужчины). До этого момента деньги в систему будут только поступать.

НПФ – очень богатые игроки на рынке с активами почти в 2 трлн рублей и очень отдаленными обязательствами. Можно вспомнить, что НПФ «Лукойла» участвовал в его приватизации, НПФ «Сургутнефтегаза» долго владел контрольным пакетом акций материнской компании. НПФ покупают и продают банки и компании. А вот свежее сообщение – в середине мая стало известно, что покупателем 10% акций Промсвязьбанка оказался пенсионный фонд «Благосостояние ОПС», купивший акции на Московской бирже за 6,9 млрд рублей.

И только после начала массовых выплат пенсий (видимо, 30‑е годы) можно будет понять, насколько система пенсионных накоплений была надежна и что получат простые люди после того, как их деньгами 20 лет распоряжались крупные российские финансовые структуры.

Кошмар НПФ – застраховали Дункана Маклауда

Логично, что государство озаботилось надежностью системы НПФ (замораживать или изымать деньги из системы для этого, конечно, было не обязательно). На сегодня решение об акционировании приняли 73 фонда (84% от общего количества НПФ, фактически работающих на рынке ОПС). Из них 63 фонда получили согласование от Банка России о проведении реорганизации.

Гарантирование пенсионных накоплений осуществляет Агентство по страхованию вкладов за счет средств общенационального фонда гарантирования пенсионных накоплений. Все НПФ, которые являются участниками системы гарантирования, делают взносы в гарантийный фонд в размере 0,0125% от своего объема накоплений. На текущий момент в реестре фондов‑участников находится 26 НПФ (на них приходится 84% рынка пенсионных накоплений). На 28 апреля размер фонда составил 113,6 млн рублей, до конца 2015 года он вырастет примерно до 125 млн рублей. Конечно, это мизерная сумма по сравнению с сотнями миллиардов рублей пенсионных накоплений, но его размер будет ежегодно расти (аналогично системе страхования вкладов населения).

Сделать больше для обеспечения надежности системы пенсионных накоплений, наверное, уже невозможно. Но переоценивать принятые меры тоже не стоит: ведь проверка системы на прочность начнется только в период массовых выплат накопительных пенсий – лет через 20. А гарантии АСВ распространяются только на сумму поступивших взносов – без учета инфляции и инвестиционного дохода за весь прошедший период (хотя если пенсия уже была назначена – гарантируется ее выплата полностью).

Государство возвращает деньги в систему негосударственного пенсионного обеспечения. Как сообщил «Профилю» НПФ Сбербанка, в конце апреля НПФ, вступившие в систему гарантирования прав застрахованных лиц, получили от ПФР почти 400 млрд рублей пенсионных накоплений по договорам ОПС, которые были заключены в 2013–2014 годах, и по переходной компании из ПФР в НПФ.

Но есть еще и так называемые в СМИ замороженные страховые взносы работодателей, которые в 2014–2015 годах направлялись на формирование страховых пенсий вместо накопительных пенсий. Эти страховые взносы уже никогда не будут возвращены в накопительную систему, в том числе в НПФ. Государство заявляет, что уже начислило за эти деньги баллы в страховой части пенсионной системы. Но остался главный вопрос – доходность пенсионных накоплений.

Чей риск – того и убытки

Вообще-то античный афоризм звучит логично: чей риск – того и прибыль. Но говорить о прибыли от инвестирования средств пенсионных накоплений получается только в отдельные специально подобранные периоды, а в целом система работает на убыток. Простой работник, совсем не желая того, подвергается двойному проигрышу: риск + убыток.

Информация по доходности носит неполный характер, поэтому я воспользуюсь несколькими способами косвенной оценки доходности инвестирования пенсионных накоплений.

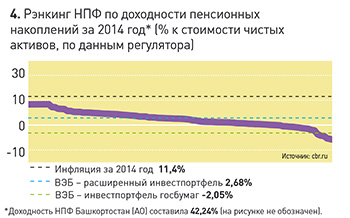

Прежде всего итоги инвестирования НПФ и ВЭБа за 2014 год, опубликованные на сайте регулятора – ЦБР (рис. 4). Как видим, ВСЕ пенсионные фонды (кроме одного) отстали от инфляции прошлого года. Только НПФ Башкортостана обеспечил впечатляющую доходность за счет перекладывания своих средств в валютные активы. Однако 2/3 фондов все же обогнали расширенный инвестиционный портфель государственного ВЭБа, который в 2014 году выглядел совсем бледно – 2,68% на фоне 11,4% инфляции. Портфель госбумаг ВЭБа вообще провалился – он показал убыток на 2,05%.

«На результаты доходности 2014 года в основном повлияла неблагоприятная конъюнктура финансовых рынков, сложившаяся именно к концу года, когда времени для маневра оставалось мало. Экономические санкции, повышение процентной ставки ЦБ и последующая переоценка активов НПФ на фоне ускоряющейся инфляции оказали негативное воздействие на доходность фондов», – прокомментировал «Профилю» ситуацию НПФ Сбербанка.

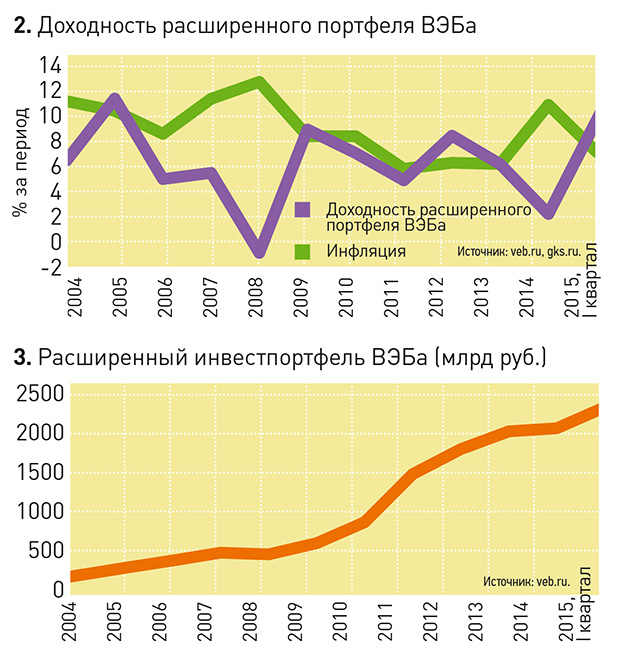

ВЭБ по-прежнему основной получатель пенсионных накоплений, он получает все средства «молчунов» (тех, кто не сделал заявление о переводе средств в НПФ и управляющие компании). Если в начале периода инвестирования его доля на рынке была свыше 90%, то сейчас около 2/3. Если посмотреть на результаты инвестирования им средств (рис. 2,3), то мы увидим, что за 11 лет (2004–2014) его инвестиционный доход составил только 100% (в 2 раза) при инфляции в 2,7 раза. Он терял деньги. Особенно это заметно в кризисные периоды – 2008 и 2014 годы.

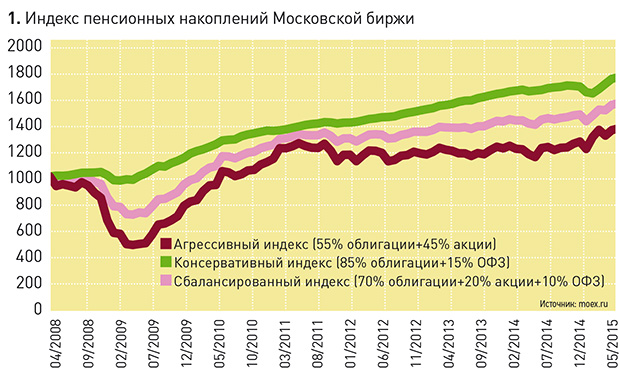

Частная система инвестирования пенсионных накоплений, вероятно, сработала немного лучше. Но все же вряд ли догнала инфляцию. С декабря 2007 года Московская биржа рассчитывает «индексы пенсионных накоплений» (рис. 1) – куда могли бы инвестировать НПФ и управляющие компании на бирже в рамках трех стилей инвестирования – агрессивного, консервативного и сбалансированного. Это не результаты чьего-то инвестирования, а идеальная модель таких результатов. За 7 лет (2008–2014) инфляция составила 80%, а доходность индексов МБ – соответственно 29%, 61% и 45%. Шансов обогнать инфляцию у инвесторов было немного. А консервативный портфель существенно обошел агрессивный по доходности. Это говорит, скорее всего, о неблагоприятных макроэкономических условиях для инвестирования.

Выводы из этих цифр неутешительны. Система пенсионных накоплений на длительном периоде теряет деньги пенсионеров, не в состоянии обеспечить реального дохода по ним, т. е. обогнать инфляцию. В периоды кризисов это происходит особенно сильно. Во время спокойного развития система обеспечивает доходность на уровне инфляции. Если из 11 лет истории инвестирования ВЭБом пенсионных накоплений изъять два кризисных года, то окажется, что за 9 лет он не сильно отстал от инфляции (1,95 и 2,15 раза), но отстал. Хотя и добивался 5 раз доходности выше инфляции.

Куда инвестируют НПФ? Структура инвестиционного портфеля на конец 2014 года выглядела примерно так: 40% – облигации российских эмитентов, 30% – депозиты в банках, 10% – госбумаги РФ и субъектов РФ, 5% – российские акции, и резко выросла в 2014 году доля ипотечных ценных бумаг – до 6–7%.

«На данный момент негосударственные пенсионные фонды предпочитают инвестировать в самые консервативные продукты – депозиты и облигации. Этот выбор позволяет обеспечивать невысокую, но стабильную доходность. Возможно, инвестиционная модель изменится в связи с вступлением в силу с 2015 года пятилетнего ограничения на переход клиентов из фонда в фонд. Также развитие компетенций в фондах в вопросах риск-менеджмента позволит инвестировать средства пенсионных накоплений в более расширенный перечень инструментов», – прогнозирует генеральный директор АО НПФ ВТБ Пенсионный фонд Лариса Горчаковская. Доходность этого фонда за 2013–2014 годы составила 10,62%, что выше показателей доходности за аналогичный период расширенного портфеля ГУК ВЭБ – 9,03%.

Конечно, для инвестирования средств лучше подходят периоды спокойного развития и низкой инфляции. Современная ситуация в это определение вряд ли вписывается. Но тем не менее правительство приняло решение о сохранении накопительной части обязательного пенсионного обеспечения. Почему? Вот как это объясняет Лариса Горчаковская: «К переходу на добровольную систему пенсионных накоплений наши граждане еще не готовы. В первую очередь из-за невысокого уровня доходов большинства населения, что не дает возможности откладывать на будущую пенсию собственные средства. Это подтверждается действующей практикой: у 6,5 млн человек, формирующих пенсионные накопления на добровольной основе (совокупный объем более 800 млрд рублей), только 18% пенсионных взносов поступает за счет личных средств работников, остальное – средства работодателей в рамках корпоративных программ. Эти показатели стабильны на протяжении многих лет, а их развитию препятствует отсутствие мотивации для развития корпоративного пенсионного обеспечения».

Раз правительство решение о сохранении обязательных пенсионных накоплений приняло, то оно должно создать условия для обеспечения доходности этого инвестирования на уровне не ниже инфляции. Задачу поиска способов повышения дохода от инвестирования правительство себе поставило, но результаты ее решения пока неизвестны. Сказать, сможет ли система пенсионных накоплений в будущем не терять деньги граждан, как это происходило в прошлом, увы, пока невозможно.

Подписывайтесь на PROFILE.RU в Яндекс.Новости или в Яндекс.Дзен. Все важные новости — в telegram-канале «Профиль».