Кроме того, объявлено, что в качестве облегчения фискального бремени ряд предприятий получат отсрочку по уплате налогов и страховых взносов. Однако все это вовсе не означает, что в ближайшие месяцы фискальные органы в связи с исключительными обстоятельствами, действительно готовы несколько ослабить контроль за подопечными.

Строго говоря, ограничения затронули не все проверки, а только выездные налоговые проверки, проверки пользователей онлайн-касс, мероприятия валютного контроля и т.д. Еще один важный нюанс – объявленный мораторий касается лишь новых проверок, тогда как ранее начатые будут продолжены, но в удаленном режиме.

Как чрезмерная налоговая нагрузка усугубляет стагнацию в экономике

Вдобавок ко всему, камеральные проверки, в рамках которых налоговики работают с документами, остаются в силе. Получается, что на существенное снижение прессинга со стороны налоговых органов, несмотря на нарастание рисков эпидемии коронавируса и кризиса в российской экономике, бизнесу, похоже, рассчитывать не приходится.

Готовность ФНС на ближайшие несколько месяцев отказаться от выездных проверок принципиально ничего не меняет. Это сохранение тенденции прошлых лет. Только в 2019 году количество таких проверок сократилось на 34%, а за последние 5 лет в 3,3 раза. Объясняя происходящее, налоговики говорят о так называемом риск-ориентированном подходе, который основан на индикаторах ухода от налогов.

Благодаря этому ФНС теперь сосредотачивает основные усилия на «целевой аудитории». Проще говоря, более плотно контролирует компании, у которых, как считается, потенциально есть возможности попытаться обойти налоговое законодательство. Для решения этой задачи очные встречи проверяющих с налогоплательщиками совсем не обязательны.

Современные средства сбора и обработки данных позволяют достаточно успешно выявлять, компании, у которых налоговые платежи существенно отклоняются от среднеотраслевых. Следующий шаг – информирование попавших под подозрение налогоплательщиков о результатах мониторинга. Это зачастую избавляет ФНС от необходимости проведения выездной проверки компании.

Информирование о так называемых налоговых рисках приводит к тому, что предприятия, как говорится, по доброй воле увеличивают налоговые платежи. По данным ФНС, в 2019 году сумма таких дополнительных выплат в целом по России превысила 130 млрд. рублей.

Почему бедные граждане России не могут рассчитывать на обнуление НДФЛ

Обращает на себя внимание тот факт, то объемы доначислений в бюджеты всех уровней, устанавливаемые налоговыми органами по результатам выездных проверок, соразмерно не снижаются. Например, в прошлом году этот показатель для юридических лиц составил 296,4 млрд. рублей, в 2018 году был 300,1 млрд. рублей, а в 2017 году – 302,6 млрд. рублей.

Сохранение объемов доначислений объясняется весьма прозаически: основной акцент в выездных проверках в настоящее время сместился в сторону крупнейших налогоплательщиков, с 2018 года к ним относятся компании с годовой выручкой более 35 млрд. рублей. Смену приоритетов подтверждают данные ФНС.

Ведомство в своих отчетах отдельно отражает результаты проверок крупнейших налогоплательщиков. Ими уже третий год персонально занимаются восемь межрегиональных инспекций (МИ ФНС по КН). В 2019 году эти подразделения в общей сложности провели 436 выездных проверок, что на 58,5% больше, чем годом ранее. В свою очередь, в 2018 году количество проверок крупных компаний возросло более чем на четверть. В то же время остальных налогоплательщиков в очном режиме беспокоить стали меньше. В прошлом году выездных проверок было проведено почти на 30% меньше, чем в 2017-м, в 2019-м – показатель снизился еще на 36,3%.

Изменилась и структура доначислений. В 2017 году крупнейшим налогоплательщикам выставили «счет» на 28 млрд. рублей, что соответствовало 9,3% доначислений по стране в целом. В 2019 году они должны были дополнительно внести уже 135,2 млрд. рублей – 45,6% от суммарного объема доначислений.

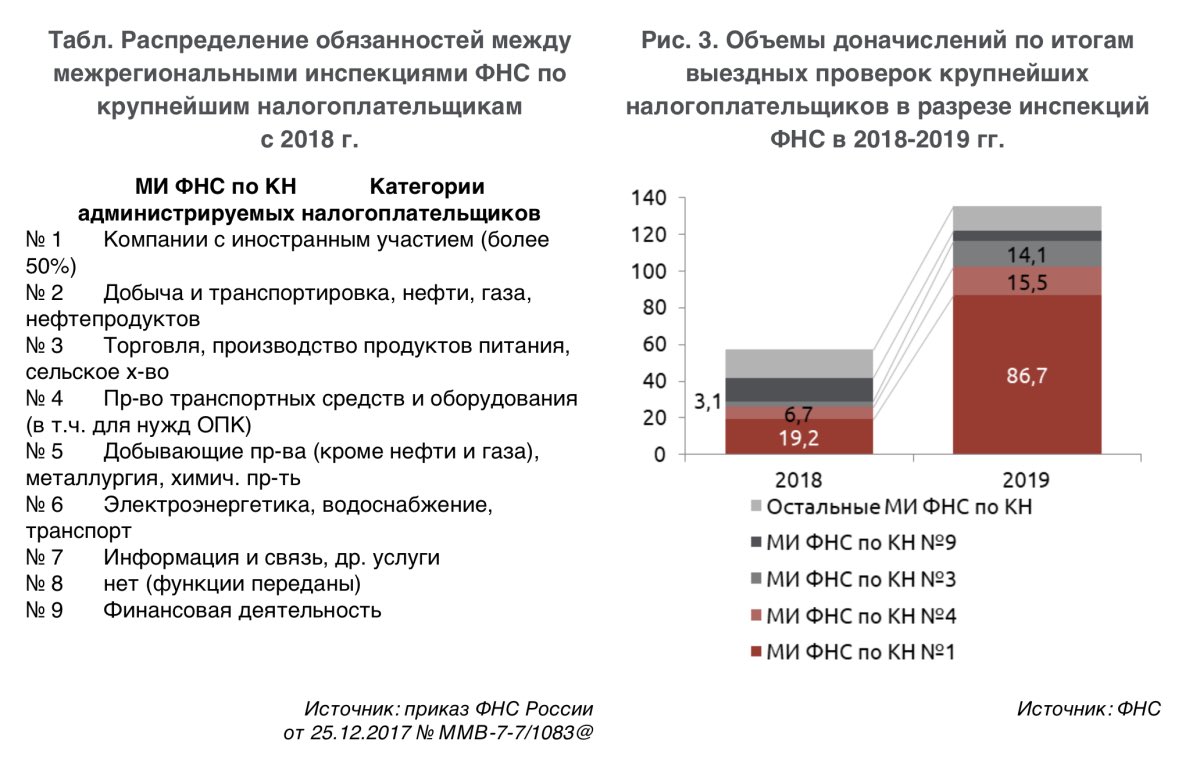

Как было сказано выше, крупнейшими налогоплательщиками занимаются специальные межрегиональные инспекции. Распределение компаний между ними связано либо с отраслевой принадлежностью, либо со структурой собственности. В частности, предприятия с иностранным участием, более 50% капитала которых контролируют нерезиденты, администрирует МИ ФНС по КН №1. Статистика свидетельствует, что именно эта инспекция сегодня проявляет наибольшую активность. Она лидирует как по числу проверок, так и по результативности.

Во всех отношениях показательным можно считать прошлый год, когда крупнейшим налогоплательщикам, контролируемым иностранцами, по итогам проверок дополнительно начислили 86,7 млрд. рублей, что в 4,5 раза больше, чем годом ранее. Одновременно увеличилось и количество проверок – с 50 до 88. Таким образом, МИ ФНС по КН №1 по итогам 2019 года записала в свой актив порядка 30% всех доначислений по результатам выездных проверок.

В зоне особого внимания ФНС также находятся предприятия, производящие транспортные средства и оборудование (администрируются в МИ ФНС по КН №4) и компании из сферы торговли, производства продуктов питания, сельского хозяйства (администрируются в МИ ФНС по КН №3). Этим организациям в прошлом году пришлось дополнительно перечислить в казну 15,5 млрд. рублей и 14,1 млрд. рублей соответственно. Резко выросло и число выездных проверок: в МИ ФНС по КН №4 – с 48 до 97, в МИ ФНС по КН №3 – с 29 до 52.

При этом применительно к другим крупнейшим налогоплательщикам фискальная нагрузка либо не возрастает, либо увеличивается, но не столь активно. В частности, количество выездных проверок крупных компаний, работающих в сфере информации и связи (администрируются в МИ ФНС по КН №7), в прошлом году несколько снизилось, меньше стали и суммы выставленных им доначислений. Для ряда металлургических и химических предприятий, а также организаций финансового сектора (администрируются в МИ ФНС по КН №5 и №9) число выездных проверок в 2019 году хоть и увеличилось, однако суммы доначислений оказались меньше, чем были в 2018 году.

Таким образом, основной смысл объявленного моратория на проведение выездных налоговых проверок состоит в большей степени в ограничении непосредственных контактов сотрудников ФНС и представителей компаний, чем в реальном снятии административной нагрузки на бизнес. Эта мера, безусловно, необходима, когда власти субъектов Федерации, например, как Москвы и Подмосковье, переводят граждан на режим домашней самоизоляции, с целью снизить риски распространения эпидемии коронавируса. При этом дистанционный фискальный контроль будет осуществляться в прежнем режиме, соответственно, о принципиальном облегчении условий хозяйствования для большинства налогоплательщиков говорить в данном случае не приходится.

В сложившейся обстановке, когда с ухудшением финансового положения в той или иной степени уже столкнулись практически все предприятия и организации, важными мерами поддержки бизнеса в сфере налогов могло бы стать расширение отсрочек по выплате основных налогов и страховых взносов, наряду с установление посильного для налогоплательщиков графика погашения этих долгов в будущем. Приемлемым представляется «рассрочка» на срок от 3 до 5 лет в зависимости от профиля деятельности компании и перспектив ее развития в посткризисный период.

Автор – заместитель начальника отдела аналитических исследований Института комплексных стратегических исследований.